Vakuutusliiketoiminnoista eli Ifistä, Mandatumista ja Topdanmarkista sekä Nordea-omistuksesta nykyisin koostuva Sampo on kuulunut salkkuni vakiokalustoon vuodesta 2010 alkaen. Tavallisesti yhtiön osake on hinnoiteltu pörssissä omaan makuuni aivan liian korkealle, mutta koronakriisi on tarjonnut viime kuukausina pitkästä aikaa houkuttelevia ostopaikkoja.

Vielä tämän vuoden helmikuussa Sammon osakkeella käytiin kauppaa yli 40 euron hinnalla. Sitten tuli korona ja vain noin kuukausi myöhemmin osaketta sai alle 23 eurolla. Sittemmin kurssi on hieman palautunut, kuten laskumarkkinoiden ensimmäisen pudotuksen jälkeen yleensä käy. Vielä viikko sitten Sammon kurssi pyöri 30 euron tietämillä, mutta on sen jälkeen laskenut nykyiseen 26,7 euroon.

Tarkastelen Sampoa seuraavaksi arvosijoittajan näkökulmasta. Blogimerkintä on jatkoa arvosijoituksia käsittelevälle kirjoitussarjalle, jossa olen tätä ennen analysoinut Fortumia ja Konetta (lue Fortumin analyysi tästä ja Koneen analyysi tästä). En taaskaan mene yhtiön strategiaan tai muihin laadullisen analyysin osa-alueisiin, vaan tarkoitus on keskittyä yhtiön numeroihin ja arvonmääritykseen.

Historiallinen tuloskehitys ja analyytikkoennusteet

Sammon vuosien 2011-2019 keskimääräinen oikaistu osakekohtainen tulos (EPS) on 2,57 euroa ja oman pääoman tuotto (ROE) noin 14 prosenttia. Vuodesta 2011 alkaen tulos on kasvanut keskimäärin vain vähän yli prosentin vuosivauhtia, mutta jos laskuista putsataan pois heikko viime vuosi, keskimääräinen tuloskasvu kohoaa reiluun 5 prosenttiin. Viime vuodelta Sampo teki historian valossa hyvin vaatimattoman 2,04 euron osakekohtaisen tuloksen ROE:n ollessa 9 prosentin tuntumassa.

Viime vuotta lukuun ottamatta myös Sammon osinko on kehittynyt nousujohteisesti. Vuosina 2011-2018 osinko kasvoi peräti 13 prosentin vuosivauhtia ollen vuonna 2018 jo 2,85 euroa osakkeelta. Koronakriisin ja etenkin Nordean osingon leikkauksen myötä Sammon vuodelta 2019 maksettava osinko on enää 1,50 euroa osakkeelta. Näin ollen osingon kasvu vuosina 2011-2019 jää vajaaseen 3 prosenttiin.

If tullee selviämään koronakriisin yli varsin pienin vaurioin, mutta osakkeiden laskumarkkinan jatkuminen ei luonnollisestikaan tee hyvää Mandatumin ja Nordean sijoitustuotoille. Aika tietysti näyttää kuinka syvällä osakkeet lopulta käyvät, mutta jo tämän vuoden ensimmäisen kvartaali osoittaa Sammon yhtiöiden sijoitustuottojen haavoittuvuuden. Etenkin sijoitustuottoihin liittyvän epävarmuuden takia Sammon tämän ja ensi vuoden analyytikkoennusteisiin on syytä suhtautua varauksella. Tällä hetkellä analyytikoiden vuoden 2020 tulosennuste on 2,33 euroa ja osinkoennuste 2,10 euroa osakkeelta. Ensi vuoden tulosennuste on 2,63 euroa ja osinkoennuste 2,24 euroa osakkeelta.

Sammon arvostuskertoimet

Benjamin Grahamin oppien mukaan toimiva klassinen arvosijoittaja suosii osakkeita, joiden arvostuskertoimet ovat matalia. Kertoimien tulkinnassa on kuitenkin oltava tarkkana. Väärin arvostuskertoimia käyttävä sijoittaja astuu helposti arvoansaan. Heikkojen yhtiöiden kohdalla kertoimet ovat ansaitusti matalia, joten heikko yhtiö matalalla arvostuskertoimella tuskin on kovin hyvä sijoitus. Kertoimia hyödyntävän sijoittajan pitääkin olla perillä myös yhtiön laadusta. Vasta kun matala arvostuskerroin yhdistyy laadukkaaseen yhtiöön, sijoittajan mielenkiinnon tulisi herätä.

If on selkeästi Sammon paras osa, mutten pidä Nordeaakaan kovin huonona assettina vähänkään pidemmän aikavälin näkökulmasta katsottuna. Ifin erinomainen suorituskyky ja alhainen suhdanneriippuvuus pitää Sammon riskiprofiilin maltalana myös nykymarkkinatilanteessa. Papereissani Sampo on kuulunut aina Helsingin pörssin laatuyhtiöihin, mutta sen arvostus on ollut yleensä omaan makuuni liian korkea. Koronakriisissä myös Sammon arvostus on pitkästä aikaa laskenut, joten tarkastellaan seuraavaksi kuinka houkuttelevalta yhtiö perinteisten arvostuskertoimien valossa näyttää.

Aloitetaan P/E-luvusta. Sammon nykykurssilla (26,7 EUR) ja vuoden 2019 tuloksella (2,04 EUR/osake) laskettu P/E on 13,1. Jos nykyisiin analyytikkoennusteisiin on uskominen, ja tulos kääntyy jo tänä vuonna uudelle kasvu-uralle, P/E-arvostusta voi pitää vieläkin houkuttelevampana. Tämän vuoden tulosennusteella (2,33 EUR/osake) laskettu P/E-luku on nimittäin vain 11,4. Jos P/E:n laskennassa käytetään pidemmän aikavälin historiatulosta (2011-2019 keskiarvo: 2,57 EUR/osake) P/E-luvuksi saadaan 10,4. Historiallisesti Sampo on arvostettu keskimäärin P/E-luvulla 16, joten tässä mielessä nykyarvostusta voi pitää varsin maltillisena.

Koska Sammon lähivuosien tuloksiin liittyy melko paljon epävarmuutta, toimii P/B-luku mielestäni P/E-lukua paremmin osakkeen nykyarvostuksen hahmottamiseen. Vuoden 2019 lopun oman pääoman tasearvolla (21,4 EUR/osake) Sammon P/B-luku on 1,2. Viime vuosina Sammon P/B on pyörinyt pääsääntöisesti noin kahden tuntumassa. Hyvin perinteisen – P/B-lukua suosivan – arvosijoittajan näkökulmasta Sammon nykyistä aliarvostusta voikin pitää jo melko räikeänä.

Sampo on perinteisesti tunnettu hyvänä osingonmaksajana. Melkoisesta osingon leikkaamisesta huolimatta osinkotuotto on nykykurssille 5,6 prosenttia. Moniin muihin perinteisiin osinkolinkoihin verrattuna taso saattaa tuntua vaatimattomalta. On kuitenkin syytä muistaa, ettei nykyinen osinko heijastele Sammon normaalia vapaata kassavirtaa. Analyytikoiden tämän vuoden osinkoennusteella (2,10 EUR/osake), osinkotuotto kohoaa jo 7,9 prosenttiin. Ennuste on toki markkinatilanteeseen peilaten edelleen hieman korkea, mutta vähänkin pidemmällä aikavälillä Sammolla on kaikki edellytykset nykyistä huomattavasti korkeampaan osingonjakoon.

Sammon arvonmääritys P/B-luvulla

Arvostuskertoimien avulla osakkeen hinnoittelusta saa nopeasti jonkinlaisen käsityksen. Niiden avulla osakkeelle voi myös määrittää tarkemman fundamenttiarvon. Arvosijoittaja etsii osakkeita, joita saa pörssistä todellista arvoa edullisemmalla hinnalla. Arvonmääritys on aina subjektiivista, sillä osakkeen arvo heijastelee tulevaisuuden odotuksia. Arvosijoittaminen edellyttääkin vahvaa näkemyksen ottamista ja poikkeamista konsensuksesta. Pidemmälle katsova arvosijoittaja pyrkii hahmottamaan yhtiön normaaliin (suhdanteiden yli ulottuvaan) suorituskykyyn perustuvan tulostason ja käyttää tätä arvonmäärityksen lähtökohtana.

Määritetään Sammon arvo seuraavaksi kolmessa vaihtoehtoisessa skenaariossa. Koska yhtiön oman pääoman tuotto (ROE) on aina yksi tärkeimmistä arvoajureista, rakennetaan skenaariot sen pohjalle seuraavasti:

- Heikko skenaario: Sammon oman pääoman tuotto jää pysyvästi 10 prosenttiin (2019-2020e keskiarvo)

- Perusskenaario: Sammon oman pääoman tuotto on 12 prosenttia (Nordean vaikeuksia ja koronakriisiä edeltänyt taso vuonna 2018)

- Hyvä skenaario: Sampo kykenee nostamaan oman pääoman tuottonsa 14 prosenttiin (2012-2019 keskiarvo)

Oman pääoman tuoton ohella osakkeen kaksi muuta tärkeää arvoajuria ovat yhtiön kasvupotentiaali ja riskiprofiili. Jokainen skenaario pitää sisällään seuraavat perusoletukset kasvusta ja riskistä:

- Sampo säilyy vakaana osinkoyhtiönä, jonka kasvu jää 4 prosenttiin eli alle bkt:n nimelliskasvun (reaalikasvu 2 % + inflaatio 2 %)

- Markkinoiden tuottovaatimus Sammon kaltaiselle matalan riskiprofiilin yhtiölle on 8 %

Käytetään Sammon arvonmäärityksessä niin sanottua hyväksyttävää P/B-lukua, joka voidaan laskea edellä esitettyjen oletusten perusteella kussakin eri skenaariossa. P/B-luku heijastelee aina edellä kuvattuja arvoajureita (olen kuvannut hyväksyttävän P/B:n laskukaavan taustalla olevaa logiikkaa mm. tässä kirjoituksissa):

Hyväksyttävä P/B = (ROE – Kasvu) / (Tuottovaatimus – Kasvu)

Koska kasvu ja riski (tuottovaatimus) oletetaan kaikissa skenaarioissa samansuuruisiksi, Sammolle hyväksyttävä P/B vaihtelee oman pääoman tuoton mukaisesti. Sammolle hyväksyttävät P/B-luvut ovat eri skenaarioissa seuraavat:

- Hyväksyttävä P/B heikossa skenaariossa = (10%-4%)/(8%-4%) = 1,5

- Hyväksyttävä P/B perusskenaariossa = (12%-4%)/(8%-4%) = 2,0

- Hyväksyttävä P/B hyvässä skenaariossa = (14%-4%)/(8%-4%) = 2,5

Tämän jälkeen Sammon osakkeen arvo voidaan laskea eri skenaarioissa seuraavasti:

Osakkeen arvo = Hyväksyttävä P/B x Osakekohtainen oman pääoman tasearvo

Vuoden 2019 lopun oman pääoman tasearvoa (21,4 EUR/osake) käyttämällä Sammon osakkeen arvo asettuu välille 32,1 – 53,5 euroa:

- Osakkeen arvo heikossa skenaariossa = 1,5 x 21,4 EUR = 32,1 EUR

- Osakkeen arvo perusskenaariossa = 2,0 x 21,4 EUR = 42,8 EUR

- Osakkeen arvo hyvässä skenaariossa = 2,5 x 21,4 EUR = 53,5 EUR

Koska Sammon nykykurssi on haarukan alalaidan alapuolella, osaketta voi pitää hyvin houkuttelevana sijoituskohteena. Pidän perusskenaariota selkeästi todennäköisimpänä, joten uskon osakekurssin kohoavan reiluun 40 euroon, kunhan aliarvostus jossain vaiheessa purkautuu.

Sammon arvonmääritys EPV-mallilla

Nykyisen kaltaisessa markkinatilanteessa muidenkin kuin arvosijoittajien kannattaa suhtautua kriittisesti yhtiöiden kasvuodotuksiin. Perinteisestihän arvosijoittaja ei laske mitään yhtiön epävarman kasvupotentiaalin varaan. Hänelle tuloskasvu on mukava lisä, jos sitä sattuu tulemaan, mutta siitä ei kannata maksaa. EPV-malli (earnings power value, tulosvoiman arvo) on oiva työkalu tämän tyyppiseen analyysiin, jossa sijoittaja haluaa selvittää osakkeen nykyliiketoiminnan arvon ilman epävarmaa kasvupotentiaalia. EPV voidaan laskea esimerkiksi ROE:n, tuottovaatimuksen ja oman pääoman tasearvon avulla seuraavasti:

EPV = ROE / Tuottovaatimus x Osakekohtainen oman pääoman tasearvo

Jos tuottovaatimus on edelleen 8 prosenttia, Sammon EPV (osakkeen arvo ilman kasvua) lasketaan eri skenaarioissa seuraavasti:

- EPV heikossa skenaariossa = 10 % / 8 % x 21,4 EUR = 26,8 EUR

- EPV perusskenaariossa = 12 % / 8 % x 21,4 EUR = 32,1 EUR

- EPV hyvässä skenaariossa = 14 % / 8 % x 21,4 EUR = 37,5 EUR

Heikossa skenaariossa EPV-malli antaa Sammon osakkeen arvoksi 26,8 euroa. Perusskenaariossa EPV on 32,1 euroa ja hyvässä skenaariossa 37,5 euroa. Osakkeen nykyhinta vaikuttaa siis varsin houkuttelevalta myös siinä tapauksessa, ettei Sammon tulos kasva tulevaisuudessa lainkaan.

Sammon arvon komponentit

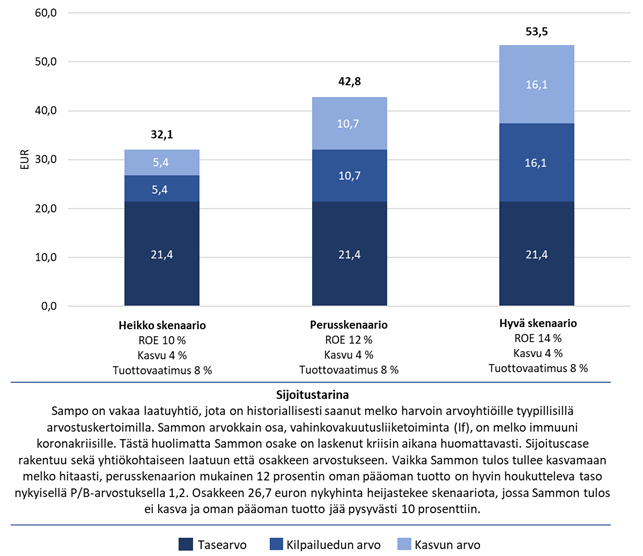

Yhdistämällä edellä kuvatut analyysit (P/B ja EPV), Sammon osakkeen arvo voidaan jakaa komponentteihin kuvan 1 mukaisesti. Olen käsitellyt arvokomponenttianalyysia useasti aiemmin, joten en mene tässä yhteydessä analyysin logiikkaan sen tarkemmin (asiasta kiinnostuneille suosittelen tutustumista esimerkiksi tähän kirjoitukseen).

Kuva 1. Sammon sijoitustarina ja arvon komponentit eri skenaarioissa.

Kuvan 1 mukaisessa analyysissa kilpailuetu heijastelee yhtiön kykyä tehdä omalle pääomalleen markkinoiden tuottovaatimuksen ylittävää tuottoa. Vain kilpailuedun omaavilla yhtiöillä nykyliiketoiminnan arvo ylittää tasearvon. Osakkeen kokonaisarvo muodostuu tasearvon, kilpailuedun arvon ja kasvun arvon summana:

Osakkeen arvo = Nykyliiketoiminnan arvo + Kasvun arvo = Tasearvo + Kilpailuedun arvo + Kasvun arvo

Heikossa skenaariossa Sammon osakkeen arvo on 32,1 euroa. Oman pääoman tasearvo selittää arvosta 21,4 euroa. Kilpailuedun arvo (kilpailuedun arvo = EPV – tasearvo) ja kasvun arvo (kasvun arvo = osakkeen kokonaisarvo – EPV) selittävät molemmat 5,4 euroa osakkeen kokonaisarvosta. Perusskenaariossa kilpailuedulle ja kasvulle voi molemmille määrittää 10,7 euron osakekohtaisen arvon. Hyvässä skenaariossa kilpailuetu ja kasvu selittävät 16,1 euroa osakkeen arvosta.

Arvokomponenttianalyysin lopputulos on arvosijoittajan mieleen. Sammon arvonmääritys rakentuu pääosin tasearvon varaan. Osakkeen nykyhinta ei pidä sisällään lainkaan epävarmoja kasvuodotuksia. Nykyhinnalla Sammon osakkeeseen tarttuva sijoittaja kantaakin vain hyvin pienen arvostusriskin. Koronakriisin edetessä, ja kurssien yleisesti vielä laskiessa, Sammonkin rock bottom on nykyistä alempana. Pidän laskuvaraa kuitenkin kohtuullisen pienenä.

Lopuksi

Vaikka pidän Sampoa nykyhinnalla varsin houkuttelevana sijoituskohteena, en ole jatkanut omaa osto-ohjelmaani. Koska tuottovaatimukseni on poikkeuksellisen korkea, panostan mieluiten maaliskuun kaltaisiin hetkiin, jolloin ”veri virtaa kaduilla”. Lyhyen aikavälin heikkojen talousnäkymien takia pidän hyvin mahdollisena, että pääsen täydentämään Sampo-positiotani aiempien pohjien tasoilta eli 22-23 euron tuntumasta.

R.W.

__

Sijoituskirjojen tarjouspaketti nyt myynnissä!

Nordnetin kautta saa nyt tilata kuuden sijoituskirjan paketin yhteishintaan 89,90 euroa (sisältäen alv:n ja postituksen Suomeen, paketin normaalihinta 119,90 euroa). Kirjapakettiin kuuluvat kirjat Pikkuguru, Arvoguru, Laatuguru, Sijoita kuin guru, Hajauta tai hajoa ja Hyvästä yhtiöstä hyvään sijoitukseen. Kirjoihin saa halutessaan toivoa signeerauksen tai omistuskirjoituksen. Myös laskun pyytäminen eri osoitteeseen on mahdollista.

Tästä linkistä pääsee sijoituskirjapaketin tilaussivulle.

Tarjousaika on 15.4.-31.5.2020 tehdyille uusille sijoituskirjapaketin tilauksille Nordnetin kautta.

Blogi sisältää Nordnetin markkinointiviestin ja -linkin.

__

Disclaimer

Kirjoittaja omistaa tekstin julkaisuhetkellä tekstissä mainituista yhtiöistä Sammon osakkeita. Sijoitusneuvonta on luvanvaraista toimintaa. Tässä kirjoituksessa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään yhden kirjoituksen välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.