Kiinasta viime kesänä raportoidut ostopäällikköindeksit herättivät markkinoilla huolenaiheita. Esimerkiksi heinäkuulta 2013 julkaistu PMI-lukema 47,7 viittasi jopa Kiinan talouden tulevaan mahalaskuun. Synkimmät huolenaiheet hälventyivät sittemmin varsin nopeasti syksyn mittaan. Kuitenkin jälleen alkuvuonna 2014 Kiinaa tarkkailevan sijoittajan syke on joutumassa koetukselle. Jos maasta kantautuvat makroluvut eivät kevään mittaan käänny selvästi viime aikoina nähtyjä vahvemmiksi, saattaa maailman toiseksi suurin talous seurata kolmanneksi suurimman, eli Japanin, esimerkkiä käynnistämällä laajamittaiset elvytystoimet.

Alkavatko talouden elvytystoimet kuulostaa jo liiankin tutuilta? Sitten en ole onneksi ainoa. Elvytystoimien merkittävä lisääntyminen juontaa mitä ilmeisimmin juurensa siihen, että vaisu yleinen talouskehitys näyttää jääneen hyvin pitkäkestoiseksi ilmiöksi kaikilla mantereilla. Vaikka talous sinänsä kasvaakin nimellisesti koko ajan, on sanamuoto vaisu perusteltu ainakin historiassa koettuun kasvuvauhtiin nähden.

Yhdysvalloissa ja Euroopassa taloutta on elvytetty jo finanssikriisivuodesta 2008 lähtien. Japani liittyi joukkoon toden teolla viime vuonna. On hyvin mahdollista, että perinteisten länsimarkkinoiden vähentäessä elvytystä, alkaa uusi elvytyskierros Kiinan suunnalta vuonna 2014. Toivottakaamme itsemme tervetulleiksi uuteen normaaliin!

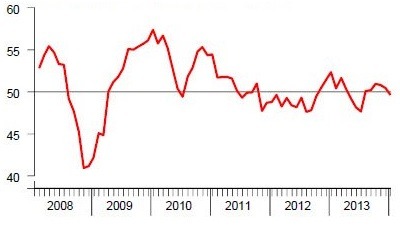

Viimeisten kolmen vuoden ajan Kiinan yleisestä talouskehityksestä kertova ostopäällikköindeksi on kehittynyt vaisusti. Tunnusluvun tulkintasääntö on yksinkertainen: yli 50:n luvut viestivät talouden kasvuodotuksista, ja alle 50:n lukuarvot signaloivat heikentyvästä talouskehityksestä.

Seuraava kuva esittää Kiinan ostopäällikköindeksin kehityksen vuodesta 2008 alkaen.

Kiinan ostopäällikköindeksin kehitys 2008–2013

Tammikuulta 2014 raportoidut Kiinan PMI-luvut olivat heikoimmat puoleen vuoteen. Varsin tuoreet helmikuun 2014 luvut heikentyivät edelleen tammikuusta. Tällä hetkellä Kiinan ostopäällikköindeksi on alhaisimmalla tasollaan kahdeksaan kuukauteen, ja maata uhkaa jopa taantuma. Helmikuun lukema 50,2 on hyvin lähellä 50:n rajaa, jonka alittamalla ostopäällikköindeksi ennakoisi taloudellisen aktiviteetin heikentymistä.

Muualla Aasiassa, tarkemmin sanoen Japanissa, on harjoiteltu abenomiikaksi kutsuttuja elvytystoimia. Maa on Yhdysvaltain ja Kiinan jälkeen maailman kolmanneksi suurin kansantalous bruttokansantuotteella mitattuna, joten mistään vähäpätöisestä elvytysoperaatiosta ei ole kyse. Japanin Nikkei-indeksin viime vuoden antelias, +57 %:n kurssiralli olikin suoraa seurausta maan keskuspankin käynnistämistä häpeilemättömistä elvytystoimista. Viime vuosi oli muuten Japanin pörssin paras 41 vuoteen.

Kuten useasta eri yhteydestä on voinut havaita, markkinoille sataa tällä hetkellä keskuspankkilähtöistä likviditeettiä miltei kaikilla länsimarkkinoilla. Japanin tapauksessa tämä yhdistyy samanaikaiseen julkisen kulutuksen tietoiseen kasvattamiseen. Japanissa poikkeuksellisten toimien tarkoituksena on kääntää maan yleinen hintataso, ja sitä myötä talouskehitys, takaisin kasvu-uralle vuosikausien alakulon jälkeen.

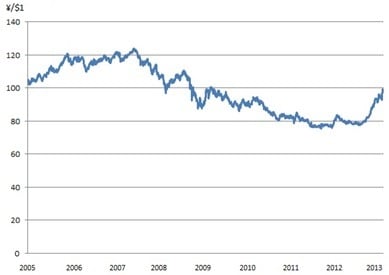

Sijoitusmarkkinoiden näkökulmasta tarkasteltuna elvytys on heikentänyt Japanin jeniä erityisesti suhteessa Yhdysvaltain dollariin, kuten seuraava kuva osoittaa.

Japanin jenin suhde Yhdysvaltain dollariin 2005–2013

Valuutan ulkoisen arvon suhteellinen muutos, tässä tapauksessa jenin heikentyminen, tukee japanilaista vientiteollisuutta. Eurooppa kaipaisi reaalitaloudelleen kipeästi samaa lääkettä, mutta paikallinen keskuspankkijohtomme on valitettavasti juuttunut kiinni saksalaisiin telineisiin.

Kaiken kaikkiaan Kiinalla on käsissään varsin haastava tilanne, koska valtion pitäisi yhtäältä tehdä rakenteellisia uudistuksia sekä hillitä asunto- ja kiinteistömarkkinoitaan ja kansalaisten velkaantumista, mutta toisaalta myös tukea yleistä markkinatilannetta sen verran, että talouden mahalasku voidaan välttää.

Talouden hallittu jäähdyttäminen näyttää onnistuneen muutaman viime vuoden aikana oikein hyvin. Jatkossa Kiinan pitäisi kuitenkin kyetä palaamaan takaisin ripeämmän kasvun polulle. Sitä tavoitetta tukeakseen maan valtionjohto harkinnee elvytystoimien käynnistämistä, mikäli PMI-lukemat heikkenevät kevään mittaan selvästi alle lukeman 50.

—

KIRJOITTAJAN SIJOITUSKIRJAT OVAT TARJOUKSESSA MAALISKUUN AJAN!

https://www.nordnet.fi/palvelut-ja-tuotteet/sijoittamisen-tukena/sijoituskirja.html

Blogi ei sisällä sijoitussuosituksia, eikä kirjoituksen tarkoituksena ole laatia tekstissä mainituista yhtiöistä tai edes niiden osista sijoitusanalyysiä, taikka antaa osakkeesta suositusta tai tavoitehintaa. Kirjoittajaa voi seurata myös Twitterissä (@JukkaOksaharju).