Kirjoitin huhti-toukokuussa kolmiosaisen blogisarjan, jossa käsittelin kolmea kiinnostavaa yhtiötä arvosijoittajan näkökulmasta (ks. osa 1: Fortum, osa 2: Kone, osa 3: Sampo). Vaikka Fortumin ja Sammon kurssit olivat jo kääntyneet koronapaniikin jälkeiseen nousuun, pidin kummankin yhtiön arvostusta edelleen maltillisena. Sammon osakekurssi onkin noussut muutamassa kuukaudessa lähes 30 prosenttia ja Fortuminkin kurssi on nyt lähes 20 prosenttia kirjoitushetken tasoa korkeammalla.

Kuten niin usein aiemminkin, pidin Konetta tuolloin kalliina. Tästä huolimatta Koneen kurssi on noussut kolmikosta eniten, yli 30 prosenttia. Lopputulema ei sinällään yllätä. Kurssinousu voi varsin hyvin jatkua edelleen vahvan markkinasentimentin myötä, mutta fundamenttisijoittajana en vain yksinkertaisesti voi maksaa laadukkaastakaan yhtiöstä mitä tahansa.

Tämä kirjoitus jatkaa keväällä alkanutta blogisarjaa. Tällä kertaa otan kohteeksi voimala- ja moottorivalmistaja Wärtsilän. Analysoin yhtiötä tuttuun tapaan arvosijoittajan työkalupakista löytyvillä menetelmillä. En käsittele tälläkään kertaa yhtiön strategiaa tai muita laadullisen analyysin osa-alueita, joita pidän arvonmäärityksen ohella äärimmäisen tärkeinä onnistuneen sijoituspäätöksen kannalta.

Wärtsilän historiallinen tuloskehitys ja analyytikkoennusteet

Olen pitänyt Wärtsilää aina yhtenä pörssimme parhaimmistoon kuuluvana konepajana. Toimialasta huolimatta yhtiön liiketoiminta on ollut perinteisesti melko suhdannekestävää. Wärtsilällä on vahva asema päämarkkinoillaan ja etenkin voimaloiden puolella markkinalta voi odottaa pitkällä aikavälillä myös kohtuullista kasvua. Kaasusäätövoimaa tullaan tarvitsemaan tulevaisuudessa entistä enemmän, kun säiden mukaan vaihtelevan aurinko- ja tuulienergian osuus lisääntyy.

Suotuisista pitkän aikavälin ajureista huolimatta Wärtsilän liiketoiminta on ollut viime vuosina paineessa. Tämä on näkynyt myös osakekurssissa. Parhaimmillaan osake kävi lähes 21 eurossa lokakuussa 2017. Koronaromahduksen synkimmillä hetkillä maaliskuussa 2020 osakkeella käytiin kauppaa enää noin 5 euron hintatasolla. Nyt syyskuun alussa osake noteerataan noin 7 euroon.

Vaikka säätövoiman tulevaisuus näyttää pidemmällä aikavälillä hyvältä, epävarmuus voittavista uusiutuvista energiatuotantomuodoista on saanut Wärtsilän asiakkaat lykkäämään investointejaan. Kauppajännitteiden ja heikon suhdanteen myötä myös merenkulkuliiketoiminta (laivanmoottorit) kärsi pahoin jo ennen koronapandemiaa. Koronan myötä epävarmuus on luonnollisesti kasvanut entisestään.

Wärtsilän vuosien 2012-2019 keskimääräinen oikaistu osakekohtainen tulos (EPS) on 0,67 euroa (vuoden 2018 osakesplit huomioituna) ja oman pääoman tuotto (ROE) 20 prosenttia. Parhaimmillaan vuonna 2015 oikaistu tulos oli 0,79 euroa osakkeelta. Vielä vuoteen 2018 asti tulos kasvoi keskimäärin 3 prosentin vuosivauhtia. Viime vuodelta Wärtsilä teki kuitenkin enää 0,49 euron oikaistun osakekohtaisen tuloksen ROE:n jäädessä 12 prosenttiin. Huomion arvoista onkin oman pääoman tuoton selkeä laskutrendi. Viimeisen kolmen vuoden ajalta ROE on keskimäärin enää 16 prosenttia. Vuonna 2015 ROE oli parhaimmillaan lähes 24 prosenttia ja huippuvuosien 2013-2015 keskiarvokin yltää 23 prosenttiin.

Viime vuosien vaisuhkosta tuloskehityksestä huolimatta osinkotrendi on ollut nousujohteinen. Viime vuodelta Wärtsilä jakoi 0,48 euron osakekohtaisen osingon. Viimeisen 8 vuoden aikana osakekohtainen osinko on noussut 6 prosentin vuosivauhtia.

Nykyisessä markkinatilanteessa analyytikoiden ennusteisiin tulee suhtautua erityisen kriittisesti. Vaikka Wärtsilän toinen kvartaali sujui jonkin verran ennustettua paremmin, loppuvuosi on koronan takia edelleen hyvin sumuinen. Laivojen heikot käyttöasteet vaivaavat huoltoliiketoimintaa mitä todennäköisimmin myös kolmannella kvartaalilla. Pikaista elpymistä voi tuskin odottaa voimaloidenkaan puolella. Tällä hetkellä analyytikoiden tämän vuoden tulosennuste on 0,38 euroa ja osinkoennuste 0,33 euroa osakkeelta. Vastaavat ensi vuoden ennusteet ovat 0,46 ja 0,37 euroa.

Arvostuskertoimet

Laatuyhtiöleimasta tunnettua Wärtsilää on historiallisesti saanut pörssistä vain harvoin alehintaan. Koronakriisin myötä sääntöön on saatu poikkeus. Arvostus on pysytellyt pitkään maltillisena. Tutkitaan seuraavaksi tarkemmin miltä yhtiön arvostus tällä hetkellä näyttää. Pyrin ensin arvioimaan, kuinka korkeat kertoimet (P/E, P/B) ja osinkotuotto Wärtsilälle voi fundamenttien (ROE, kasvu, tuottovaatimus) perusteella hyväksyä. Lasken sen jälkeen, miltä Wärtsilän kertoimet ja osinkotuotto nykykurssin perusteella näyttävät, ja arvioin osakkeen houkuttelevuutta kunkin tunnusluvun perusteella.

P/E-lukuun perustuva arvostus

Aloitetaan Wärtsilän nykyarvostuksen tarkastelu P/E-luvusta. Osakkeelle hyväksyttävä P/E voidaan määrittää normaalin ROE:n, tuloksen kasvuodotuksen ja sijoittajan tuottovaatimuksen perusteella seuraavasti (olen käsitellyt laskennan taustalla olevaa logiikkaa monissa vanhoissa kirjoituksissa, joten en mene tässä kohtaa laskennan yksityiskohtiin):

Hyväksyttävä P/E = (1 – Kasvu/ROE) / (Tuottovaatimus – Kasvu)

Kuten aiemmin esitin, Wärtsilän ROE on ollut viimeisen 8 vuoden aikana keskimäärin 20 prosenttia. Trendi on kuitenkin ollut laskeva, joka on syytä huomioida tulevaa pitkän aikavälin oman pääoman tuottoa arvioitaessa. Pitkän aikavälin näkymät eivät kuitenkaan ole niin huonot kuin tämän ja ensi vuoden tulosennusteet antavat ymmärtää. Olen arvioinut Wärtsilän normaaliksi ROE:ksi jo pitkään 18 prosenttia enkä ole koronakriisin takia muuttanut pitkän aikavälin näkemystäni. Jos Wärtsilän odotetaan kasvavan bkt:n tahdissa 5 prosenttia vuodessa ja sijoittajan tuottovaatimus on 10 prosenttia, Wärtsilälle voi hyväksyä P/E-luvun 14,4:

Wärtsilän hyväksyttävä P/E = (1-5%/18%)/(10%-5%) = 14,4

Wärtsilän nykykurssilla (7 EUR) ja vuoden 2019 oikaistulla tuloksella (0,49 EUR/osake) laskettu P/E on 14,3. Arvostus näyttää siis täysin neutraalilta, mutta on huomioitava, ettei viime vuoden tulos kuvaa yhtiön tavanomaista suorituskykyä. Jos tuloksena käytetään historiallista keskiarvoa (0,67 EUR/osake), P/E-luvuksi saadaan 10,4. Analyytikkoennusteiden mukaan Wärtsilän pitäisi saavuttaa tämän suuntainen normaali tulostaso vuosina 2022-2023 (arviot hieman vaihtelevat analyytikosta riippuen). Parin vuoden päähän katsovalle sijoittajalle P/E-arvostus ei siis näytä kovin pahalta. P/E-luvun mukainen nousupotentiaali on lähes 40 prosenttia.

P/B-lukuun perustuva arvostus

Myös P/B-luku voidaan johtaa yrityksen fundamenteista:

Hyväksyttävä P/B = (ROE – Kasvu) / (Tuottovaatimus – Kasvu)

Edelle esitettyjen oletusten perusteella Wärtsilälle voi hyväksyä P/B-luvun 2,6:

Wärtsilälle hyväksyttävä P/B = (18%-5%)/(10%-5%) = 2,6

Wärtsilän nykykurssia ja vuoden 2019 lopun oman pääoman tasearvoa (4,05 EUR/osake) käyttämällä tämän hetken P/B-luvuksi saadaan 1,7. P/B-luvun mukainen nousupotentiaali on jopa 50 prosenttia.

Osinkotuottoon perustuva arvostus

Viime vuoden tuloksesta jaetulla 0,48 euron osingolla Wärtsilän tämän hetken osinkotuotoksi muodostuu peräti 6,9 prosenttia. Jos Wärtsilän vuotuiseksi tuloskasvuksi oletetaan aiemmin esitetyn mukaisesti 5 prosenttia (mikä vastaa pitkällä aikavälillä myös osingon kasvua), osakkeen kokonaistuotto-odotukseksi muodostuu 11,9 prosenttia (tuotto-odotus = osinkotuotto + kasvu). Osinkotuoton perusteella osakkeen nousupotentiaali on lähes 40 prosenttia, jos markkinoiden tuottovaatimus on aiemmin esitetyn mukaisesti 10 prosenttia (9,6 euron kurssilla osinkotuotoksi muodostuu 5 % ja kokonaistuotto-odotukseksi 10 %).

Arvostuskertoimiin perustuva analyysi osoittaa varsin selvästi Wärtsilän osakkeen houkuttelevuuden, jos sijoittaja luottaa yhtiön palaavan lähelle muutaman vuoden takaista suorituskykyään. Turvamarginaali osakkeen hyväksyttävän arvostuksen ja nykykurssilla lasketun arvostuksen välillä on edelleen huomattavan suuri, vaikka osake on noussut selvästi koronapaniikin pohjista. Vanhoja on turha muistella, mutta mainittakoon silti, että maaliskuun 5 euron hinnalla P/E (8 v keskiarvotuloksella) oli 7,5, P/B (2019 lopun tasearvolla) 1,2 ja osinkotuotto (2019 osingolla) 9,6 prosenttia. Pörssissä todellakin oli paniikki päällä!

Arvonmääritys P/E-luvulla

Edellä esitetty arvostuskertoimiin perustuva analyysi heijastelee Wärtsilälle laatimaani perusskenaariota. Yksinkertaisen kerroinanalyysin johtopäätökset ovatkin hyvin herkkiä tehtyjen oletusten suhteen. Siksi Wärtsilän arvoa kannattaa haarukoida myös erilaisten skenaarioiden avulla.

Määritetään Wärtsilän arvo seuraavaksi kolmessa vaihtoehtoisessa skenaariossa. Koska yhtiön oman pääoman tuotto (ROE) on aina yksi tärkeimmistä arvoajureista, rakennetaan skenaariot sen pohjalle seuraavasti:

- Heikko skenaario: Wärtsilän oman pääoman tuotto on tulevaisuudessa keskimäärin 16 prosenttia (4 prosenttiyksikköä alle pidemmän aikavälin historiallisen keskiarvon)

- Perusskenaario: Wärtsilän oman pääoman tuotto on tulevaisuudessa keskimäärin 18 prosenttia (2 prosenttiyksikköä alle pidemmän aikavälin historiallisen keskiarvon)

- Hyvä skenaario: Wärtsilän oman pääoman tuotto on tulevaisuudessa keskimäärin 20 prosenttia (pidemmän aikavälin historiallinen keskiarvo)

Oman pääoman tuoton ohella osakkeen kaksi muuta tärkeää arvoajuria ovat yhtiön kasvupotentiaali ja riskiprofiili. Jokainen skenaario pitää sisällään seuraavat perusoletukset kasvusta ja riskistä:

- Wärtsilä kasvaa 5 prosenttia vuodessa yleisen talouskasvun (reaalinen bkt-kasvu + inflaatio) tahdissa

- Markkinoiden tuottovaatimus Wärtsilän kaltaiselle laadukkaalle, mutta jossain määrin sykliselle konepajalle on 10 prosenttia

Käytetään Wärtsilän arvonmäärityksessä aiemmin kuvattua hyväksyttävää P/E-lukua, joka voidaan laskea edellä esitettyjen oletusten perusteella kussakin eri skenaariossa. Koska kasvu ja riski (tuottovaatimus) oletetaan kaikissa skenaarioissa samansuuruisiksi, Wärtsilän hyväksyttävä P/E vaihtelee oman pääoman tuoton mukaisesti. Wärtsilän hyväksyttävät P/E-luvut ovat eri skenaarioissa seuraavat:

- Hyväksyttävä P/E heikossa skenaariossa = (1-5%/16%)/(10%-5%) = 13,8

- Hyväksyttävä P/E perusskenaariossa = (1-5%/18%)/(10%-5%) = 14,4

- Hyväksyttävä P/E hyvässä skenaariossa = (1-5%/20%)/(10%-5%) = 15,0

Arvonmäärityksen seuraavassa vaiheessa Wärtsilälle määritetään niin sanottu normaali osakekohtainen tulos (EPS) kussakin eri skenaariossa. Se lasketaan oman pääoman tasearvon ja ROE:n avulla seuraavasti:

Normaali EPS = Tasearvo x ROE

Wärtsilän normaali EPS eri skenaarioissa:

- Normaali EPS heikossa skenaariossa = 4,05 EUR x 16 % = 0,65 EUR

- Normaali EPS perusskenaariossa = 4,05 EUR x 18 % = 0,73 EUR

- Normaali EPS hyvässä skenaariossa = 4,05 EUR x 20 % = 0,81 EUR

Hyväksyttävän P/E:n ja normaalin EPS:n avulla osakkeen arvo voidaan laskea seuraavasti:

Osakkeen arvo = Hyväksyttävä P/E x Normaali EPS

Näin ollen Wärtsilän osakkeen arvo asettuu välille 8,9 – 12,2 euroa:

- Osakkeen arvo heikossa skenaariossa = 13,8 x 0,65 EUR = 8,9 EUR

- Osakkeen arvo perusskenaariossa = 14,4 x 0,73 EUR = 10,5 EUR

- Osakkeen arvo hyvässä skenaariossa = 15,0 x 0,81 EUR = 12,2 EUR

Koska Wärtsilän nykykurssi on haarukan alalaidan alapuolella (eli alle heikon skenaarion arvon), osaketta voi pitää hyvin houkuttelevana pitkän tähtäimen sijoituskohteena. Pidän perusskenaarion toteutumista todennäköisimpänä vaihtoehtona, joten uskon osakekurssin kohoavan reiluun 10 euroon, kunhan aliarvostus jossain vaiheessa purkautuu.

Arvonmääritys EPV-mallilla

Kuten jokainen ymmärtää, edellä kuvatun kaltainen analyysi sisältää huomattavan määrän oletuksia. Oman pääoman tuoton kestävään tasoon liittyvää epävarmuutta pyrittiin hallitsemaan erilaisten skenaarioiden kautta. Samanlainen skenaarioanalyysi voitaisiin tehdä myös kasvun ja tuottovaatimuksen suhteen. Yksi vaihtoehtoinen tapa kasvuennusteisiin liittyvän riskin minimoimiseen on laskea osakkeelle niin sanottu EPV (earnings power value, tulosvoiman arvo) ja ostaa osaketta sen mukaisella hinnalla. EPV kuvaa yhtiön nykyliiketoiminnan arvoa ilman epävarmaa kasvupotentiaalia.

EPV-mallin mukaan osakkeen arvo määritetään normaalin osakekohtaisen tuloksen ja markkinoiden tuottovaatimuksen avulla seuraavasti:

EPV = Normaali EPS / Tuottovaatimus

Jos tuottovaatimus on edelleen 10 prosenttia, Wärtsilän EPV (osakkeen arvo ilman kasvua) lasketaan eri skenaarioissa seuraavasti:

- EPV heikossa skenaariossa = 0,65 EUR / 10 % = 6,5 EUR

- EPV perusskenaariossa = 0,73 EUR / 10 % = 7,3 EUR

- EPV hyvässä skenaariossa = 0,81 EUR / 10 % = 8,1 EUR

Wärtsilän nykykurssi on hieman yhtiön nykyliiketoiminnan arvoa (perusskenaarion EPV) matalampi. Toisin sanoen sijoittaja saa reilun 10 prosentin vuotuisen tuoton, vaikkei Wärtsilän tulos enää pitkällä aikavälillä kasvaisi. Riittää, että tulos normalisoituu ja jää sille tasolle. Nykyhinnan maksavalle sijoittajalle kasvupotentiaali tulee optiona, jonka toteutuminen parantaa sijoittajan tuottoa.

Koska nollakasvuoletus on pitkällä aikavälillä epärealistinen (Wärtsilän kaltaisen laatuyhtiön tulisi kasvaa vähintään inflaation tahdissa) EPV aliarvioi yhtiön todellisen arvon. Sijoittajan kannattaakin laskea Wärtsilän kasvulle fundamenttiperusteinen arvo ja pohtia, kuinka paljon hän on valmis tästä arvosta maksamaan. Oma turvamarginaali voi perustua ajatukselle, että kasvun arvosta on valmis maksamaan esimerkiksi puolet (50 %). Tämän jälkeen osakkeen ostohinta on EPV:n ja 50 prosentilla painotetun kasvun arvon summa.

Kasvun arvo lasketaan seuraavasti:

Kasvun arvo = Osakkeen arvo – EPV

Wärtsilän kohdalla kasvun arvo lasketaan eri skenaarioissa seuraavasti:

- Kasvun arvo heikossa skenaariossa = 8,9 EUR – 6,5 EUR = 2,4 EUR

- Kasvun arvo perusskenaariossa = 10,5 EUR – 7,3 EUR = 3,2 EUR

- Kasvun arvo hyvässä skenaariossa = 12,2 EUR – 8,1 EUR = 4,1 EUR

Sijoittaja, joka haluaa saada Wärtsilän kasvupotentiaalin puoleen hintaan (eli 50 % alennuksella), voi määrittää Wärtsilälle sopivan ostohinnan eri skenaarioissa seuraavasti:

- Ostohinta heikossa skenaariossa = 6,5 EUR + 50 % x 2,4 EUR = 7,7 EUR

- Ostohinta perusskenaariossa = 7,3 EUR + 50 % x 3,2 EUR = 8,9 EUR

- Ostohinta hyvässä skenaariossa = 8,1 EUR + 50 % x 4,1 EUR = 10,1 EUR

Heikon skenaarion mukaiseen tulevaisuuteen uskova sijoittaja voi ostaa osaketta korkeintaan 7,7 euron hinnalla. Perusskenaarioon uskova sijoittaja puolestaan suostuu maksamaan osakkeesta enintään 8,9 euroa ja optimistinen hyvään skenaarion luottava sijoittaja 10,1 euroa.

Wärtsilän arvon komponentit

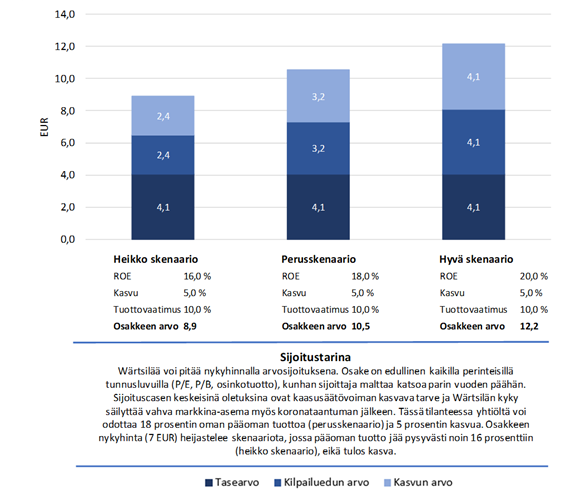

Edellä kuvatun ajattelun mukaisesti Wärtsilän osakkeen arvo voidaan jakaa kolmeen komponenttiin, jotka ovat tasearvo, kilpailuedun arvo ja kasvun arvo (ks. kuva 1). Olen käsitellyt arvokomponenttianalyysia useasti aiemmin, joten en mene tässä yhteydessä analyysin logiikkaan sen tarkemmin (asiasta kiinnostuneille suosittelen tutustumista esimerkiksi tähän kirjoitukseen).

Kuva 1. Wärtsilän sijoitustarina ja arvon komponentit.

Kuvan 1 mukaisessa analyysissa kilpailuetu heijastelee yhtiön kykyä tehdä pääomalleen markkinoiden tuottovaatimuksen ylittävää tuottoa. Vain kilpailuedun omaavilla yhtiöillä nykyliiketoiminnan arvo ylittää tasearvon. Osakkeen kokonaisarvo muodostuu tasearvon, kilpailuedun arvon ja kasvun arvon summana:

Osakkeen arvo = Nykyliiketoiminnan arvo + Kasvun arvo = Tasearvo + Kilpailuedun arvo + Kasvun arvo

Heikossa skenaariossa Wärtsilän osakkeen arvo on 8,9 euroa. Oman pääoman tasearvo selittää arvosta 4,1 euroa, kilpailuedun arvo (EPV – tasearvo) ja kasvun arvo (osakkeen kokonaisarvo – EPV) kumpikin 2,4 euroa. Perusskenaariossa kilpailuedulla ja kasvulla on kummallakin 3,2 euron arvo ja hyvässä skenaariossa 4,1 euron arvo.

Arvokomponenttianalyysin lopputulos on arvosijoittajalle mieluisa. Wärtsilän arvonmääritys ei rakennu epävarmojen kasvuodotusten varaan, vaan selkeästi suurin osa Wärtsilän arvosta perustuu nykyomaisuuteen (taseen omaan pääomaan). Tässäkin mielessä Wärtsilää voi pitää nykyhinnalla varsin vähäriskisenä arvosijoituksena.

R.W.

Disclaimer: Kirjoittaja omistaa tekstin julkaisuhetkellä tekstissä mainituista yhtiöistä Fortumin ja Sammon osakkeita. Sijoitusneuvonta on luvanvaraista toimintaa. Tässä kirjoituksessa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään yhden kirjoituksen välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa.

Eikös toinen puolikas tämän vuoden osingoista irtoa ihan kohta (9.9.). Eli siihenkin ehtii vielä mukaan. Muistaakseni oli 0,24€/osake, eli näillä hinnoilla mukavat 3,5%.

Hienoa ajattelua. Kiitos. Yt Harjus20

Jep. Ostin juuri Nvidiaa salkkuun. Paremmat kasvupotentiaalit.