Valtio maksaa ensimmäisestä lapsesta lapsilisää 95,75 euroa kuukaudessa, lapsen ensimmäiset 16 elinvuotta. Jos sijoitat nuo lapsilisät osakkeisiin, esimerkiksi kustannustehokkaan indeksirahaston kautta, lapsestasi tulee miljonääri eläkeikään mennessä. Varsinkin ne jotka eivät ole syntyneet hopealusikka suussa pitäisi mieltää korkoa korolle ilmiön mielettömäksi vetoavuksi omaan (tai lapsen) talouteen.

Lapsilisä

Lapsilisä maksetaan syntymää seuraavan kuukauden lopusta aina kunnes lapsi täyttää 17 vuotta.Lapsilisä kasvaa ensimmäisen lapsen 95,75 eurosta, viidennen lapsen174,27 euroon asti. Ymmärrettävistä syistä yksinhuoltajia tuetaan tämän lisäksi 48,55 eurolla kutakin lasta kohti. Monille lapsilisätulee todelliseen tarpeeseen.

Määrätietoinen säästäminen

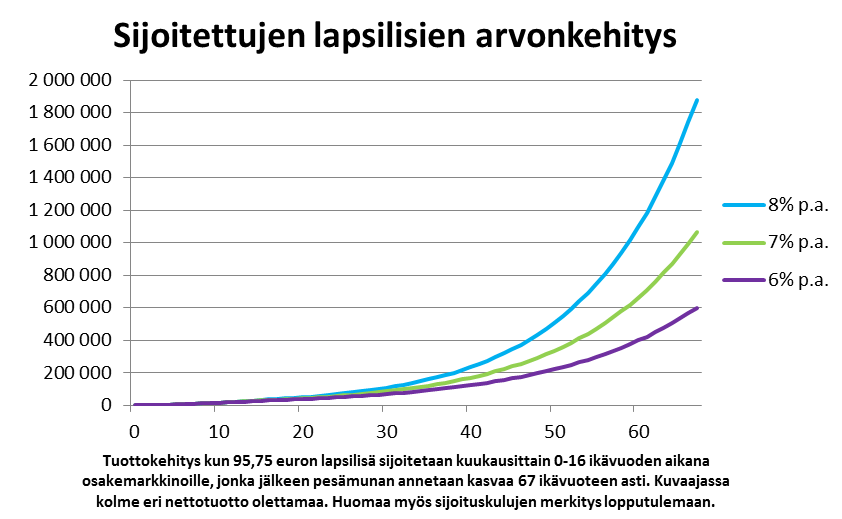

Jos nuo 95,75 euron lapsilisät kuitenkin sijoitettaisiin joka kuukausi osakkeisiin ja säästöille saisi 7 prosentin keskimääräisen vuotuisen realituoton, olisi lapsella 17-vuotis syntymäpäivänään 33 730 euron pesämuna. Jos tämä summa saisi jatkaa kasvamistaan lapsen eläkeikään asti (67), olisivat lapsilisät kasvaneet 1 063 126 suuruiseksi. Jos säästöille saisi 10 prosentin keskimääräisen realituoton (esimerkiksi S&P 600 pienyhtiöitä painottava indeksi on tuottanut keskimäärin tuon verran viimeiset 50 vuotta) kasvaisivat lapsilisät 5 816 565 euroon samassa ajassa.

Lapsilisät osakkeisiin – Sinäkin pystyt

En tässäyhteydessä ota kantaa lapsilisien tarpeellisuudesta,oikeudenmukaisuudesta taivaltion tulojensiirtoroolin järkevyydestä. Myös se mihin rahansa käyttää on kunkin oma asia.Rahakaan ei välttämättä tee onnelliseksi. Taloudellinen riippumattomuus on kuitenkin kaikkien ulottuvilla. Pienistäkin summista, määrätietoisesti, pitkäjänteisestija kustannustehokkaasti säästettynä, kasvaa korkoa korolle ilmiön takia merkittävä omaisuus.

Nordnetillä säästäminen on tehty helpoksi. Kuukausisäästäminen kustannustehokkaisiin indeksirahastoihin on ilmaista, eikä tilin avaaminenkaan maksa mitään. Arvopapereiden säilytyskin on ilmaista. Lisäksi voi sijoittaa täysin ilmaisesti Nordnetin pohjoismaisiin Superrahastoinin.

Lue aiheesta lisää: Vaurastuminen on ihmisoikeus, Maksamalla vähemmän saat enemmän, 35 vuoden eläkesäästöt kymmenessä vuodessa?

Mitä mieltä sinä olet? Mistä sinä haluaisit näkökantoja? Kirjoita kommentti tai ota yhteyttä. Minut tavoittaa sähköpostitse osoitteestamartin.paasi@nordnet.fi, Twitteristä tunnuksella @MartinNordnetja puhelimitse numerosta 050 5918292.Kuvan lähde: Dollar Photo Club

Miten olis tällainen ajatusleikki? Tätä tuttua aihetta on pyöritelty jo kauemmin ja monestakin eri suunnasta, mutta koeponnistan kuitenkin antaako tämä päivitetty pohdintani mitään eteenpäinvirtaavaa muillekin kuin itselleni. Lapsilisätili – Pääomaa kartuttava yhteiskunnallinen vastuullisuusteko. * Lapsilisätilissä olisi samankaltainen toimintaperiaate kuin osakesäästötilissä. * Tili avataan yhteiskunnan toimesta lapsen täyttäessä 1 vuotta. * Yhteiskunta sijoittaa lapsilisätilille alkupääoman 25% koko lapsilisäkertymästä tai esim. 5000€. * Nykyisen kaltaista lapsilisää maksetaan tällöin 75% osuus 18 ikävuoteen asti. * Lapsilisätili olisi kuitenkin suljettu 20 ikävuoteen asti, jonka jälkeen se muuttuu esim. osakesäästötiliksi. * 18-20 vuoden aikana jokaisen tulisi suorittaa vastuullisen sijoittaja-ajokortti joka olisi voimassa esim 3-vuoden jaksoissa… Lue lisää >>

Jos taas säästäisi 100 euroa kuussa 7% vuodessa tuottavaan indeksirahastoon 500 vuodeksi, niin omistaisi 10 maapalloa 🙂 Toisinsanoen 100% varmuudella kyseinen jokaisesta suomalaisesta tulee miljonääri -skenaario ei voi eikä tule toteutumaan.

Njaa, täytyy muistaa että muukin varallisuus maailmassa kasvaa saman aikaisesti.

Ammattilaisten tavoin laskentaesimerkissä käytetään reaalituottoa p.a.(välillä näkee käytettävän nominaalituottoja),ja sitten kun on saavuttanut Milj tason,sillä ei saa esim. samantasoisia asuntoja,kiinteistöjä kuin tänään(niiden reaaliarvo kohoaa myös),ja kommentti väittämään että ‘jos kaikki säästäisivät niin ei samaa tuottoa saisi koska pitää myös kuluttaa’,aivan oikein;epärealistista ajatella että kaikki säästäisivät näin,suurin osa ihmisistä ei sitä tee.

Jos näin tehtäisiin lisäisikö se samassa suhteessa yritysten voittoja? Jos suurin osa (tässä kaikki) alkaisi osakesäästäjiksi kakku pitäisi jakaa suuremman osan kesken. Myös jos säästäminen kasvaa otsikon mukaisesti näin paljon, niin kulutus laskee samassa suhteessa ja vähentää hyvin paljon yritysten voittoja. Kannattaa tutustua kansantaloustieteeseen ja Ramsey–Cass–Koopmans-malliin.

Itse opiskelen ja teen töitä kesällä ja silloin kun kerkeän koulun ohella. Bruttopalkka vuodelta 2014 oli 10450 johon lisätään 10kk opintoraha+ asuminen (470)=4700 sekä opintolaina 2700. Vuoden nettotulot siis noin 16000. Sijoitin/säästin 2000€. Asumisen kulut laitettu minimiin yhdessä puolison kanssa. Minun osuuteni vuodessa 5000. plus ylimääräisiä auto, puhelin ja muita kuluja 1000. Eli käytettäväksi jä i vielä 8000e joka tekee 700e kuukaudessa. Tuolla tulee osta ruoka ja mitä nyt mieli tekee. En ota kantaa yksinhuoltajiin, kun en tarkemmin tiedä heidän menoeriä ja tuloja. Syön omasta mielestäni hyvää ruokaa, kerran kuukaudessa käyn ravintolassa, vietän kavereiden kanssa aikaa, mutta silti om varaa… Lue lisää >>

Pahoittelen kirjoitusvirheitä. Luennolla istun ja puhelimen kanssa kirjoittaminen ei onnistu vielä monen vuoden kokemuksenkaan jälkeen.

JOS jokainen suomalainen olisi miljonääri, niin mitä tapahtuisi rahan arvolle? 🙂

Kuten keskustelu esimerkiksi Taloussanomien tätä kirjoitusta koskevan uutisen yhteydessä osoittaa, suomalaisilla ei ole malttia rikastua. Siellä näyttää olevan tärkeintä todistella itselle ja muille, että lapsiperheiden rahoista ei riitä säästettäväksi. Moni ajattelee, että ei voi säästää, koska tulot ovat liian pienet. Käytäntö kuitenkin osoittaa, että säästämiskyky ei parane vaikka tulot kasvaisivat. Niin kauan kuin on tuudittanut itsensä ajatukseen, että rahoista ei riitä säästettäväksi, niin niistä ei riitä. Tässä suhteessa on ihan sama, ovatko nettotulot 1500 vai 3000 kuukaudessa. Toisaalta kun tekee kunnon budjetin ja noudattaa sitä, pienestäkin budjetista jää helposti 10 % ylimääräistä. Itse ajattelen, että lasten kannalta ei ehkä ole… Lue lisää >>

Juuri näin. Olisin itsekin toivonut vanhemmilta tämän opettamista. Oikeastaan säästämistä ja korkoa korolle ilmiötä pitäisi opettaa jo peruskoulussa.

“Oikeastaan säästämistä ja korkoa korolle ilmiötä pitäisi opettaa jo peruskoulussa.”

Säästämistä ja korkoa korolle ilmiötä opetetaan peruskoulussa. Tästä on yleinen väärin ymmärrys ettei sitä opeteta. Kyllä sitä opetetaan. Matematiikassa sitä opetetaan pariinkin otteeseen yläkoulussa yhdessä muun talouden hoidon ja rahaan liittyän matematiikan lisäksi.

Peruskoulussa ongelma on se että suurimmalle osalle ne eivät ole konkreettisia asioita kun niihin ei ole mitään kosketuspintaa vielä joten ne unohtuu helposti ja lisäksi ne ovat loppujen lopuksi aika monimutkaisia asioita joillekin (tarvitaan paljon pohjatietoa) ja pitäisi lisäksi kyetä keskitymään ja paneutumaan siihen. Ei onnistu kaikilta. Jotkut oppii ja sisäistää, monet eivät.

-Matikan ope-

Hienoa!

“7 prosentin keskimääräisen vuotuisen realituoton” – heh heh

Ja jos lapsilisä olisi varaa sijoittaa osakkeisiin, ei lapsilisää tarvittaisi.

“Ja jos lapsilisä olisi varaa sijoittaa osakkeisiin, ei lapsilisää tarvittaisi.”

Näinhän se on. Nämä “laitetaan lapsilisät jemmaan” -jutut saa kyllä miettimään, olisiko yksi mahdollinen yhteiskunnan säästökohde lapsilisien muuttaminen tarveharkintaiseksi.

Toisaalta on kauhean vaikea sanoa, milloin niihin lapsilisiin on tarve ja milloin ei. Eiköhän tähänkin kohta saada keskusteluun 5000 e/kk tienaavia vanhempia, jotka ihan ehdottomasti tarvitsevat ne lapsilisät, saadakseen lasten kalliit harrastukset maksettua jättestoran talolainan ja kahden autolainen lisäksi. Ja toisaalla pienemmillä tuloilla laitetaan rahaa säästöön enemmänkin kuin lapsilisien verran.

Martin, laskelmasi ovat väärin. Sijoitetun lapsilisän määrä 16-ikävuoden lopussa on 35453,41€. 66-ikävuoden lopussa taas 1.043.821,75€.