Tuliko korkomarkkinavaroitus?

Eurosysteemin (=EKP + jäsenmaiden kansalliset keskuspankit) taseen loppusumma on nyt pienentynyt huomattavalla 830 miljardilla eurolla suhteessa 5/2022 saavuttamaansa ennätystasoon (8 817 mrd €) ja on nyt 7 987 miljardia euroa. Kehitys on ollut salamannopeaa ja liki koko muutos on tapahtunut kahdessa kuukaudessa. Kyseessä on Eurosysteemin historian ylivoimaisesti suurin ja nopein likviditeetin kiristysoperaatio ja QE-salkkuun ei olla vielä edes koskettu.

Eurosysteemin taseen loppusumman monsterikasvu kuluneen runsaan kymmenen vuoden aikana on tunnetusti näkynyt ennen kaikkea kahdella omaisuusrivillä keskuspankkijärjestelmän taseessa: (setelirahoitettu) velkakirjasalkku koostuen etupäässä jäsenvaltioiden valtionobligaatioista ja toinen erä on pankkisektorille myönnetyt (avokätiset) pitkäaikaiset jälleenrahoituslainat.

Pankit maksavat nyt takaisin keskuspankkiluottojaan – huomattava likviditeetin kiristys käynnissä

Viime kuukausina nähty taseen nopea supistuminen tulee kokonaisuudessaan jälkimmäisestä. Lokakuun lopussa 2022 pankeille myönnettyjen jälleenrahoituslainojen saldo oli 2 116 miljardia ja nyt, per 13.1.2023, saldo on 1 321 miljardia. Taustalla on EKP:n johtokunnan päätös ja lehdistötiedote päivämäärältä 27.10.2022:“ECB recalibrates targeted lending operations to help restore price stability over the medium term”. Oletettavasti suunnilleen niin, että jälleenrahoituslainojen korkoa nostetaan kohti nykyistä ohjauskorkotasoa ja samalla myös helpotetaan lainojen ennenaikaista takaisinmaksua niille, jotka näin haluavat. Pankit ovatkin Eurosysteemin taseen viime kuukausien muutosten valossa maksaneet ahkerasti takaisin lainojaan. Päätösten taustalla on EKP:n pyrkimys kiristää pankkien likviditeettiä, kaventaa rahan määrää ja tällä tavalla osaltaan pyrkiä vaikuttamaan inflaatioon.

Toinen (ja se varsinainen) projekti on vielä aloittamatta

Entä Eurosysteemin taseen toinen, ja se selvästi suurempi, jättierä? Viimeisin tieto on se, että maaliskuussa alkaa velkakirjasalkun (‘QE-obligaatiot’) asteittainen keventämisyritys. Tämähän tapahtuu tunnetusti niin, että keskuspankit jättävät osan erääntyvistä valtionobligaatioista uusimatta josta seuraa, että salkun koko lähtee asteittain pienenemään.

Tästä puolestaan luonnollisesti seuraa se, että nyt jonkun muun pitää ostaa paitsi juoksevien budjettialijäämien rahoittamiseksi huutokaupattavat uudet valtionobligaatiot niin myös keskuspankkijärjestelmän bondikannasta se osa, jonka he jättävät jälleenrahoittamatta.

Muistutuksena todettakoon, että jaksolla 2015-6/2022 Eurosysteemi osti tarkoitusta varten painetuilla uusilla euroilla obligaatioita ei vähemmän kuin yli kaksi kertaa euro-alueen koko valtionvelan kasvun määrän. Eli “todellista sijoituspääomaa” ei seitsemän vuoden jakson aikana totisesti ole rasitettu valtionvelkasulattamisella.

(Se, että bondikorot vähän laskivat jakson aikana. ei ehkä tätä taustaa vasten voida nähdä järin suurena ihmeenä).

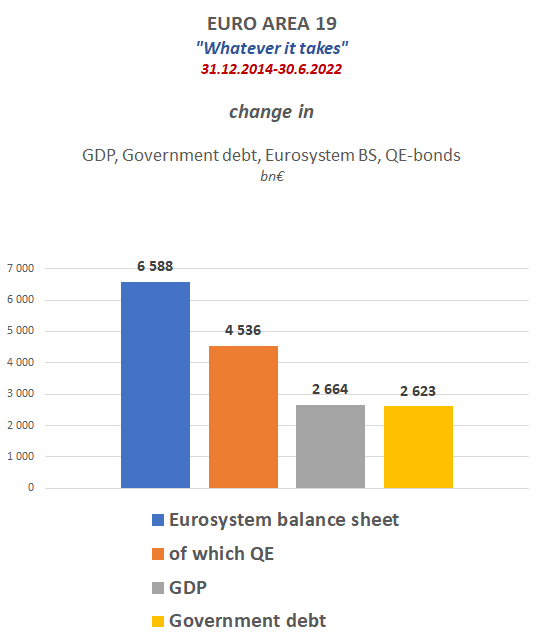

Euro-alue ja ‘Whatever it takes’ -jakson muutoskuva

Euro-alue aloitti valtionlainojen QE-toiminnan vuonna 2015. Kuvassa euro-alueen BKT:n, valtionvelan (=central government debt), keskuspankkitaseen ja QE-salkun muutos jaksolla 2015-6/2022:

Meidän kaikkien jännitettäväksi tulee nyt jättikysymys siitä, miten harmaan palkin lopulta käy kun sinistä ja oranssia pitäisi lähteä supistamaan – tämä etenkin, jos keltaisen on määrä pysyä koholla? Kestääkö systeemi niin sanotusti merivettä?

=======================================================================

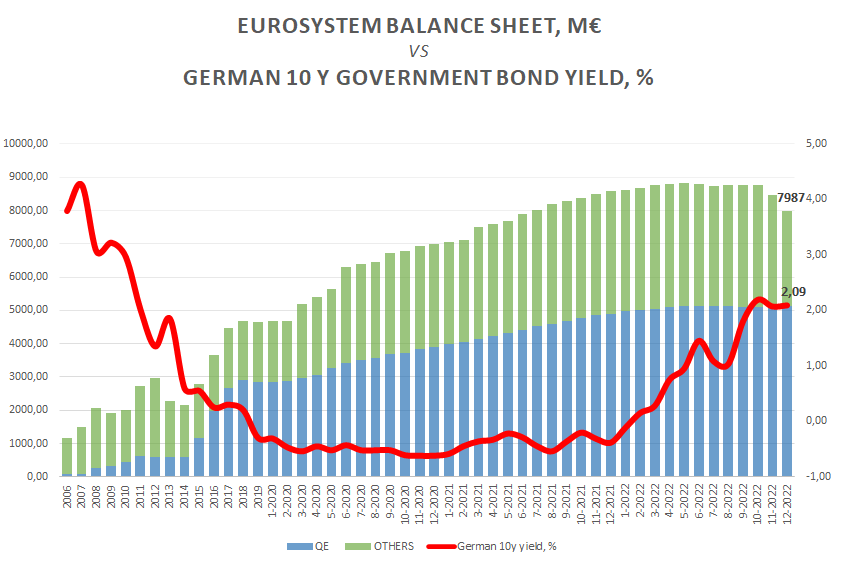

Tilanne edellisen kuukauden lopulla – kuva 1:

1. Eurosysteemin taseen loppusumman kehitys päättyen artikkelikuukauden edeltävään kuukauteen. Kymmenen vuotta vuositasolla ja kuluva vuosi kuukausittain. Samaan kuvaan on piiretty Saksan kymmenvuotisen valtionobligaation korkokehitys samalla havaintovälillä. Kuvassa esiintyvä pitkän obligaatiokoron ja keskuspankkien taseiden loppusumman käänteinen yhteys on tämän tarinan pääjuoni.

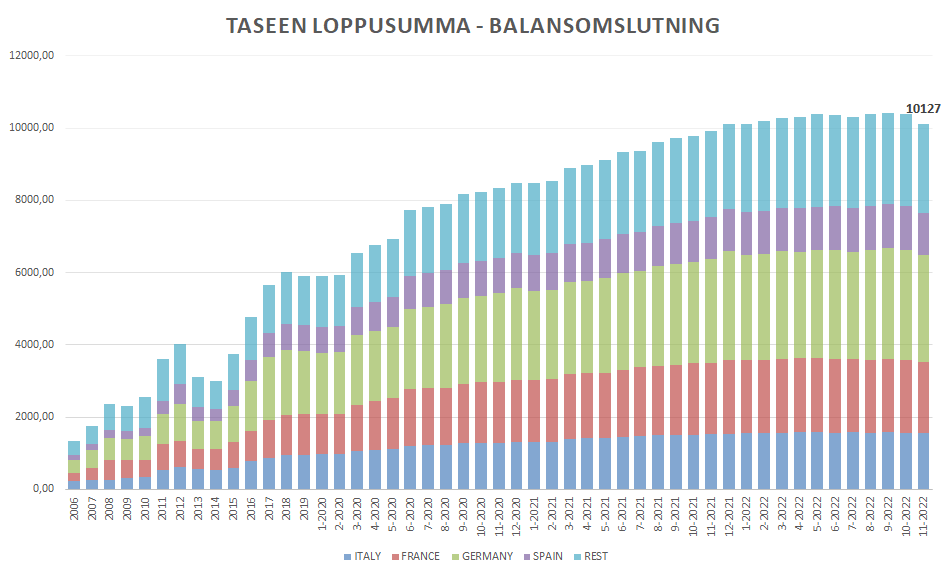

Tilanne sitä edellisen kuukauden lopulla – kuvat 2-4:

2. Eurosysteemin taseen loppusumman kehitys jäsenvaltiotasolla päättyen artikkelikuukaudesta laskettuna kaksi kuukautta taaksepäin. Kymmenen vuotta vuositasolla ja kuluva vuosi kuukausittain. Tässä on pantava merkille, että eri euromaiden keskuspankkien taseiden loppusummia yhteenlaskettaessa päädytään suurempaan lukemaan kuin Eurosysteemin taseen loppusumman osalta johtuen ns. Target 2-saamisten ja -velkojen kumotessa toisensa Eurosysteemi-tasolla.

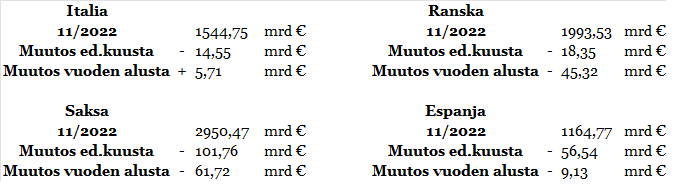

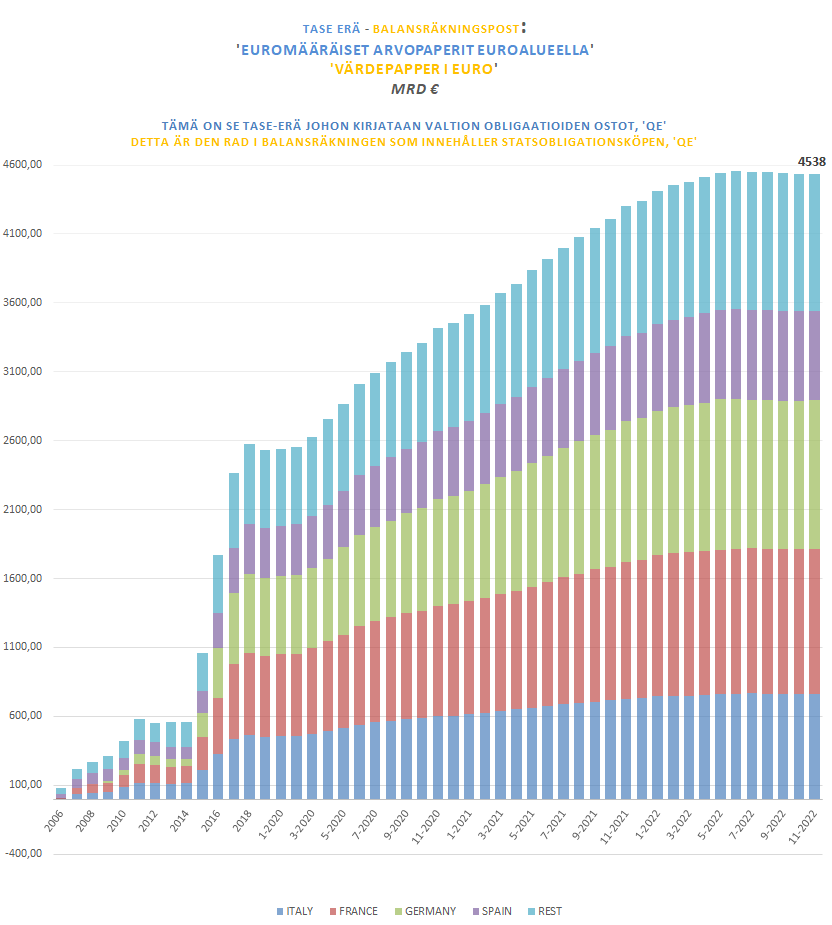

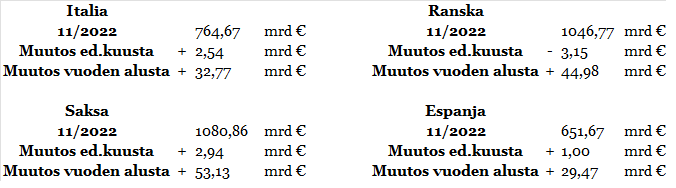

3. Eurosysteemin QE-obligaatiokannan maakohtainen kehitys päättyen artikkelikuukaudesta laskettuna kaksi kuukautta taaksepäin. Kymmenen vuotta vuositasolla ja kuluva vuosi kuukausittain. (’QE’ = ’quantitative easing’ = uudella tarkoitusta varten painetulla rahalla osteut valtion- ja muut obligaatiot)

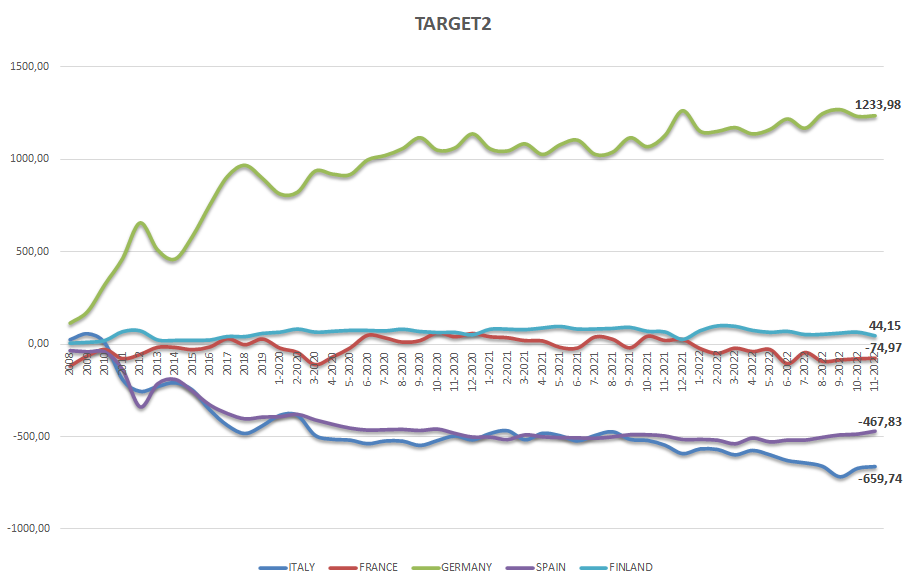

4. Eurosysteemin eri euromaiden keskuspankkien välisten Target 2-saldojen kehitys päättyen artikkelikuukaudesta laskettuna kaksi kuukautta taaksepäin. Kymmenen vuotta vuositasolla ja kuluva vuosi kuukausittain.

Kun tämä kuukausittainen keskuspankkiartikkeli julkaistaan, olemme myös päivittäneet Zenostockin keskuspankkiraportin tietokannan kunkin maan tuoreimmalla datalla.

Lähteet: European Central Bank, Statistical Data Warehouse ja eri euromaiden keskuspankkien kotisivut

KESKUSPANKKITASEET JOULUKUU 2022

Kuva 1 Euroopan keskuspankin julkaisema kuukausittainen Eurosystemmin taseen loppusumma päättyen edellisen kuukauden loppuun. Pylväissä kaksi osaa, ‘QE’-arvopaperit sinisellä ja kaikki muu keskuspankkitaseen aktiivapuoli vihreällä. Yksikkö on miljardeja euroja. Kuvaajassa näkyvä pitkän koron ja Keskuspankkitaseen käänteinen yhteys on tämän homman pääjuju.

Kuva 2 Euromaiden keskuspankkien taseiden loppusummien yhteenlaskettu määrä kunkin maan Target 2-saldo huomioiden päättyen kaksi kuukautta taaksepäin.

Kuva 3 Eurosysteemin QE-obligaatiokannan maakohtainen kehityspäättyen kaksi kuukautta taaksepäin

Kuva 4 Valittujen euromaiden Target 2-saldojen kehitys päättyen kaksi kuukautta taaksepäin

Tutki lisää Zenostockin keskuspankkisivuilta.

Tutustu Zenostockin koko sisältöön | Bekanta dig med Zenostocks hela innehåll

Pelaa osakebiljardia | Spela aktiebiljard

![]()

Zenostock on verkossa toimiva osakkeiden ja osakesalkkujen etsintä- ja tutkimuspalvelu, joka tuottaa ideoita ja arvokasta tietoa itsetoimiselle osakesijoittajalle. Palvelu toimii kokeneiden salkunhoitajien työkaluna ja on sittemin avattu kaikille pörssinoteeratuista osakkeista kiinnostuneille sijoittajille. Palvelun tavoitteena on tunnistaa alhaisesti hinnoitellut osakkeet.

Tämä blogi sisältää Zenostock-palvelussa julkaistavia artikkeleita.

Zenostock är en nättjänst ämnad för att söka efter och forska i aktier och aktieportföljer. Tjänsten producerar idéer och värdefull information för den självständige aktieplaceraren. Zenostock fungerar som arbetsredskap för erfarna professionella portföljförvaltare och har sedermera gjorts tillgänglig för den aktieintresserade allmänheten. Zenostocks huvudsakliga syfte är att hitta underprisatta aktier.

Denna blog innehåller artiklar publicerade i Zenostock-tjänsten.

Tämän artikkelin sisältö ei ole sijoitustutkimusta, rahoitusanalyysiä eikä sijoitusneuvontaa, eikä artikkelin sisältöä saa tulkita minkäänlaisena suosituksena ostaa tai myydä mitään osaketta tai sijoituskohdetta. Mitään takeita tämän artikkelin sisällön oikeellisuudesta ei voida antaa. Jos tämän artikkelin lukija haluaa muodostaa jostain osakkeesta tai sijoituskohteesta mielipiteen mahdollista sijoituspäätöstä varten, vastaa hän tästä vain ja ainoastaan itse. Tässä tapauksessa suosittelemme, että lukija joko itse tai mahdollisen sijoitusneuvojansa kanssa hankkivat lisätietoa asiasta.

Zenito Oy julkaisee artikkeleita aiheista, jotka Zenito Oy syystä tai toisesta pitää mielenkiintoisina. Tämä ei tarkoita sitä, että asia objektiivisesti tarkasteltuna olisi mielenkiintoista tai relevanttia.

Innehållet i denna artikel är inte investerings- eller finansanalys och inte heller investeringsrådgivning. Artikelns innehåll får inte heller ses som någon form av rekommendation att köpa eller sälja någon aktie eller annat placeringsobjekt. Inga garantier angående innehållets riktighet i denna artikel kan ges. Ifall läsaren av denna artikel vill forma en åsikt beträffande någon aktie eller något placeringsobjekt för ett eventuellt placeringsbeslut, ansvarar läsaren och enbart läsaren själv för detta. I detta fall rekommenderar vi att läsaren antingen själv eller tillsammans med sin eventuella investeringsrådgivare införskaffar tilläggsinformation angående saken.

Zenito Oy publicerar artiklar om ämnen, som Zenito Oy av en eller annan orsak anser vara intressanta. Detta betyder inte att ämnet, objektivt sett, skulle vara intressant eller relevant.

Tällä sivulla ja linkeistä avautuvan materiaalin on tuottanut ja toimittanut Zenostock. Nordnet Bank AB (Nordnet) ei ole osallistunut materiaalin laatimiseen eikä ole tarkistanut sen sisältöä tai tehnyt sisältöön muutoksia. Näin ollen Zenostock vastaa materiaalista ja siitä, että materiaali noudattaa sovellettavia lakeja ja säädöksiä, ei Nordnet.

Materiaali ei ole yksilöllistä sijoitusneuvontaa. On tärkeää, että sijoittajana teet sijoituspäätöksen harkitusti, esimerkiksi perustat sijoituspäätöksen omaan arvioosi eri lähteistä saaduista tiedoista. Nordnet ei vastaa mistään välittömästä tai välillisestä vahingosta tai menetyksestä, jotka johtuvat tämän sivun tietojen käytöstä. Aineistoa ei saa kopioida ilman Nordnetin nimenomaista suostumusta.

On mahdollista, että Nordnetillä voi olla omistuksia arvopapereissa, joita esitellään tässä materiaalissa. Tällaiset mahdolliset omistukset on hankittu ainoastaan hallinnollisista syistä, eli niillä ei tavoitella voittoa.

Nordnetin toimintaa valvoo Ruotsin valvontaviranomainen, Finansinspektionen. Lisäksi Nordnetin Suomen sivuliikkeen toimintaa valvoo menettelytapojen osalta Suomen Finanssivalvonta.

Sijoittamiseen osake- ja pääomamarkkinoilla liittyy aina riskejä. Historiallinen tuotto ja kehitys ei ole tae tulevasta tuotosta. Sijoitusten arvo ja tuotto voi nousta tai laskea, ja sijoittaja voi menettää sijoittamansa pääoman kokonaan.