Placeringsförsäkringen förmånligare än värdeandelskontot vid internationell aktiehandel

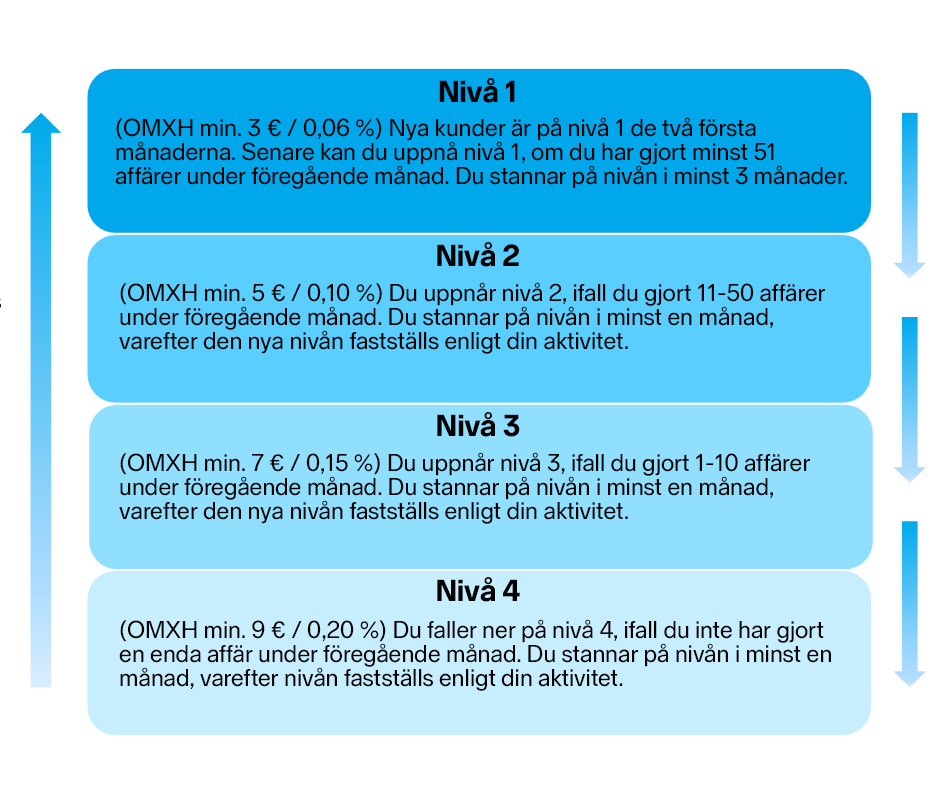

I den här artikeln granskar vi skillnaderna i courtagen för internationell handel för två olika investeringslösningar: värdeandelskontot och placeringsförsäkringen. Priset för handel på värdeandelskontot utgår från en trappstegsmodell med fyra nivåer. Den fjärde nivån är dyrast att handla på medan den första nivån blir mest förmånlig. Logiken är alltså enligt följande (bortsett från kunder i Active Trading och Private Banking som har annorlunda prissättning):

Vi har använt oss av Nivå 3 på värdeandelskontot då vi räknat de olika exemplen nedan. För att befinna sig på Nivå 3 ska du ha utfört 1��–10 affärer under en kalendermånad (se prislista för värdeandelskonto). Courtaget för placeringsförsäkringen är inte kopplat till hur aktivt du handlar (se prislista för placeringsförsäkringen). I tabellen har vi fastställt skillnaderna mellan kostnaderna för värdeandelskontot och placeringsförsäkringen:

Här ser du ett beräkningsexempel som gäller en investerare vars portfölj uppgår till 10 000 euro och som gör en affär på 1 000 euro månatligen på den finska marknaden.

Genom att jämföra kostnaderna ser man att placeringsförsäkringen är förmånligare när det gäller courtage, men när även förvaltningsavgiften inkluderas blir värdeandelskontot ett billigare alternativ.

Om du investerar på den finska marknaden istället för i USA blir skillnaden i förvaltningsavgifterna ännu större, vilket resulterar i att placeringsförsäkringen visar sig vara ett förmånligare alternativ.

Beräkningarna tar inte hänsyn till kostnaderna för valutaväxling, försäkringspremier eller de avkastningsskillnader som uppstår på grund av olika kontotypernas skattebehandling.

Förutom lägre courtage ger en placeringsförsäkring dig också andra fördelar:

Upplupen avkastning beskattas inte inom placeringsförsäkringen om du byter vinstgivande investeringar. Du betalar skatt först när du tar ut pengar från försäkringen.

Finska och norska dividender betalas till avtalet i sin helhet, utan förskottsinnehållning.

När det gäller återinvesterande ETF:er innehålls i regel inte heller någon förskottsskatt. För övriga utländska dividender innehåller vi endast den utländska källskatten.

Dessutom kan du välja en förmånstagare för placeringförsäkringen. Genom att välja förmånstagare kan du allokera investeringstillgångarna utan testamente och utan att gå via bouppteckningen.

Läs mer om Nordnet Placeringsförsäkringen

Den här artikeln är originellt publicerad på Nordnet Bloggen i Nordnets anställdas namn och har senare blivit flyttad till Nordnet Skolan.

Placeringsförsäkringen beviljas av Nordnet Livsforsikring AS finsk filial. Nordnet Livsforsikring AS finsk filial säljer placeringsförsäkringar med hjälp av Nordnet Bank AB finsk filial.

8