Näin tilityypin valinta auttaa tuplaamaan sijoituksesi

Monet sijoittajat yrittävät vaurastua nopeasti – tehdään riskisijoituksia ja toivotaan ihmettä. Jos tämä ei kerrasta onnistu, on joko jatkettava yrittämistä tai vaihdettava lähestymistapaa. Vaihtoehtona on tylsempi, mutta varmempi vaihtoehto, eli tasainen sijoittaminen ja luottaminen korkoa korolle -ilmiöön. Toki pienellä osalla varallisuudesta voi edelleen toteuttaa ”Get rich or die trying” -strategiaa.

Kirjoitus on julkaistu alunperin Nordnet Blogissa Nordnetin työntekijän nimissä ja siirretty myöhemmin Nordnet Kouluun.

Korkoa korolle -ilmiön teho riippuu siitä, kuinka paljon tuottoa saa per vuosi ja kuinka monta vuotta voi antaa tuoton karttua. Sijoittaja voi parantaa vuotuisia tuottojaan joko kasvattamalla tuottoja tai pienentämällä kuluja. Tuottojen parantaminen on pitkä ja haastava tie, jossa yrität älyllä ja/tai tuurilla voittaa maailman kirkkaimpia aivoja. Tässäkin on todistetusti onnistuttu, mutta se vaatii jonkin verran työtä ja riskinottoa. Kulujen karsiminen on helpompaa. Kulujen rinnalla vuotuinen verohävikki heikentää karttumista merkittävästi. Artikkelin lopussa on muutamia havainnollistavia esimerkkejä.

Tuplaantuminen ja 72-sääntö.

Hyvä esimerkki tuplaantumisesta on matematiikan tunneilta tuttu tarina shakin kehittäneen matemaatikon palkkapyynnöstä. Kuningas pyysi matemaatikkoa kehittämään pelin ja matemaatikko kehitti shakin. Matemaatikko pyysi palkkioksi kehitystyöstään shakkilaudan ensimmäiselle ruudulle yhden riisin jyvän, toiselle ruudulle kaksi jyvää, kolmannelle neljä ja niin edelleen. Kuningas hämmentyi vaatimattomasta pyynnöstä ja hyväksyi sen. Viimeisellä ruudulla on riisiä huomattavasti yli koko maapallon vuotuisen tuotannon.

Hajautetun osakesalkun reaalinen tuotto-odotus on jossain 7 %:n tienoilla. Yksinkertaisimmillaan tähän tuotto-odotukseen pääsee kiinni ostamalla hajautetun indeksirahastosalkun. Jos haluaa karkean arvion siitä, miten nopeasti 7 %:n vuotuinen tuotto tuplaa rahat, voi käyttää apuna 72-sääntöä. 72-sääntö on yksinkertainen laskukaava, jolla voit arvioida tuplaantumisvauhtia. Sääntö toimii näin:

72/vuotuinen tuottoprosentti = tuplaantumisaika vuosissa.

Eli 7 %:n vuosituotolla tuplaantuminen tapahtuu noin kymmenessä vuodessa (72/7=10,29). Mielenkiintoiseksi lasku menee, jos vuotuinen tuotto nousee prosenttiyksiköllä. 8 %:n tuotolla varojen tuplaantumiseen menee enää 9 vuotta. Suurilla summilla yksikin tuplaus voi hyvin riittää tavoitteiden täyttämiseen, pienemmillä tarvitaan useampia.

Tässä piilee osin syy siihen, että osakepoiminta on niin suosittua, vaikka kulutehokas indeksisijoittaminen on monelle ajatuksena tuttu. Pienikin lisä vuotuiseen tuotto-odotukseen vaikuttaa paljon lopputulokseen ja tästä syystä sijoittajat hyväksyvät osakepoimintaan liittyvän korkeamman riskin.

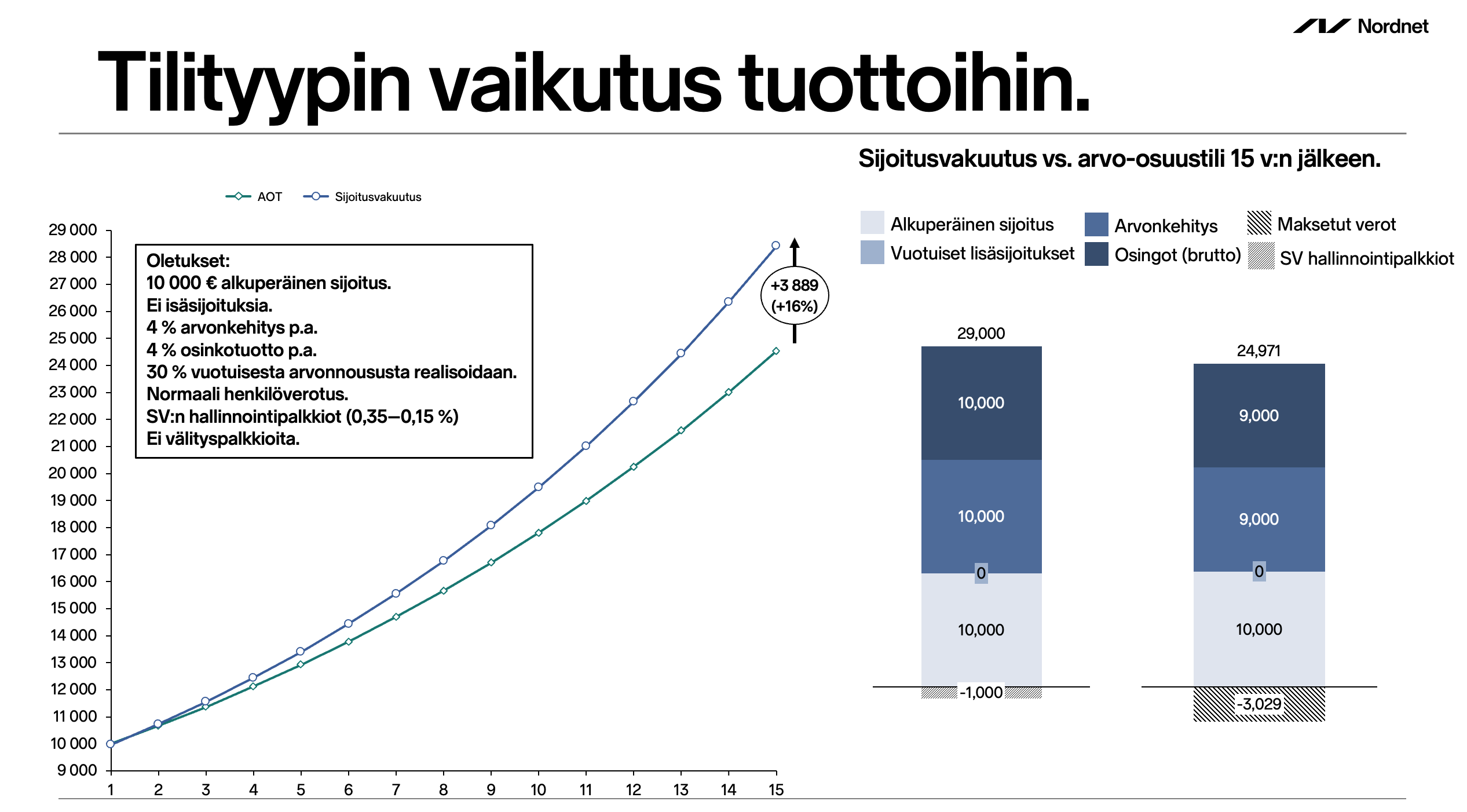

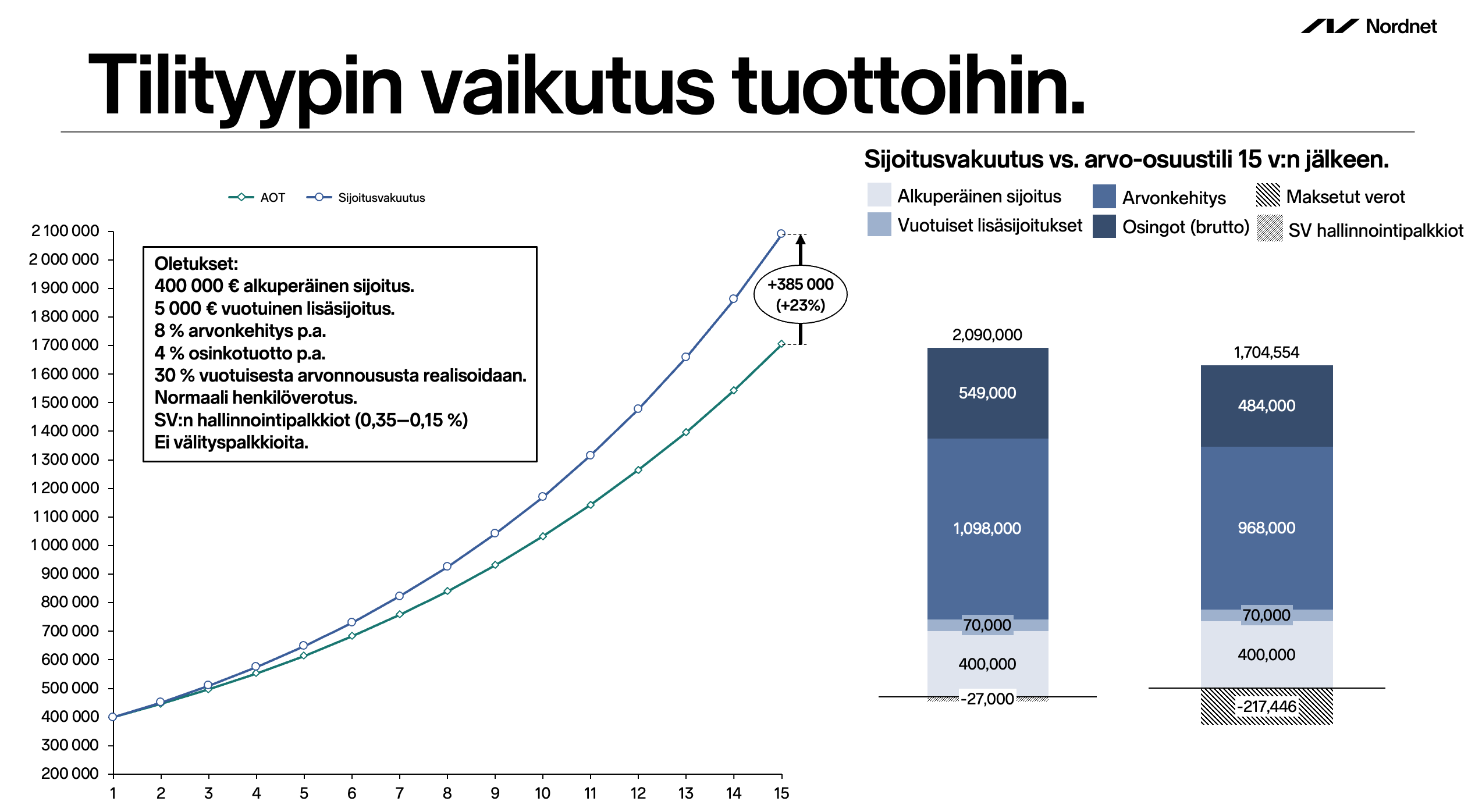

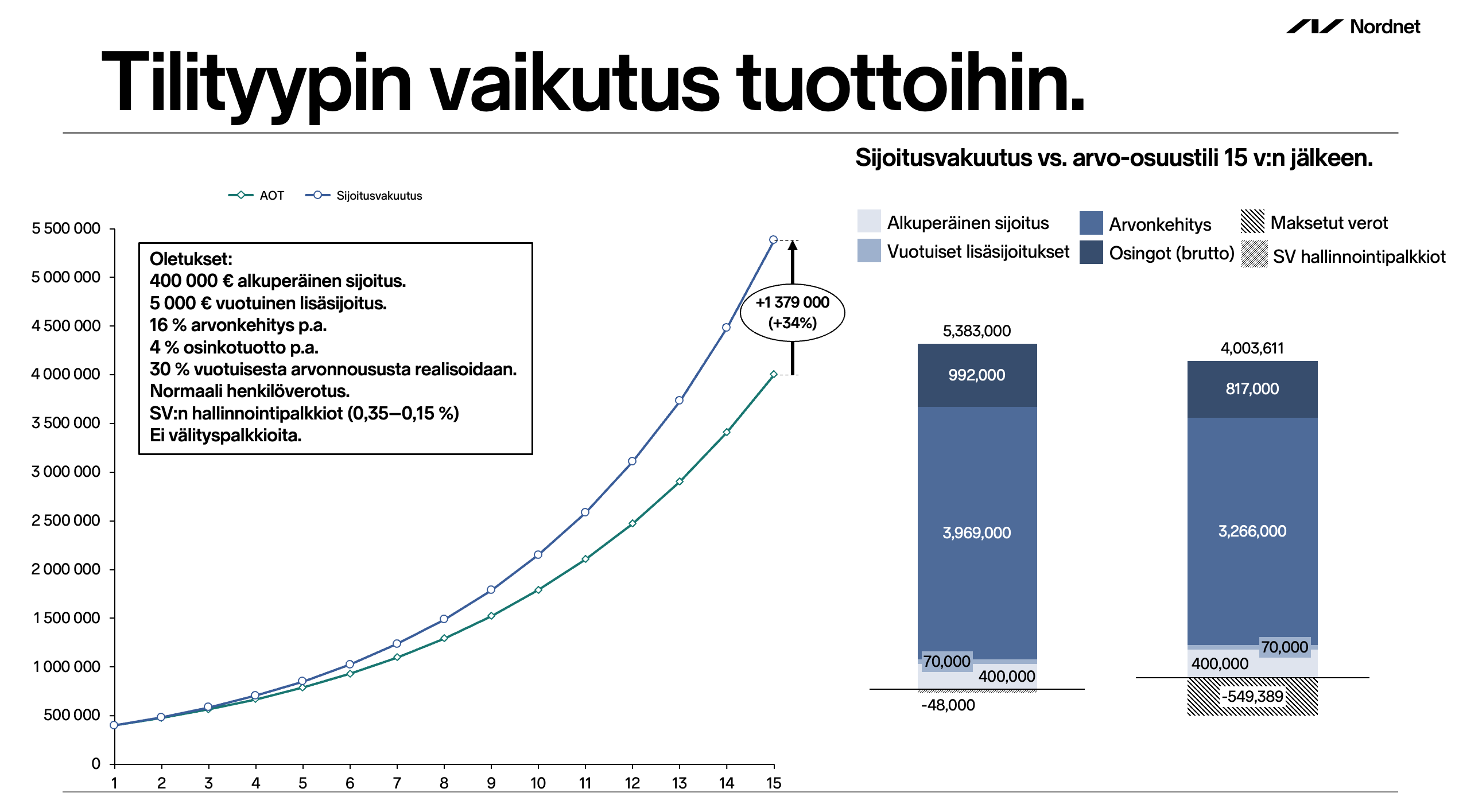

Sijoitusvakuutus mahdollistaa nopeamman tuplaantumisen lykkäämällä verojen maksua.

Sijoitusvakuutuksen tai osakesäästötilin kautta sijoittaessa on mahdollista parantaa vuotuista tuottoa pelkästään tilityypin ansiosta. Esimerkiksi, jos omistat arvo-osuustilillä suomalaista osaketta, jonka osinkotuotto on 4 %, maksat noin neljäsosan osinkotuotoistasi vuosittain verottajalle. Myyntivoittojen osalta hävikki on vähintään 30 %.

Tutustu eri tilityyppeihin:

Sijoitusvakuutuksen tuoma lisätuotto perustuu sen tarjoamaan mahdollisuuteen lykätä verojen maksua. Kun verot jäävät karttumaan korkoa korolle, tuplaantuvat sijoittajan varat nopeammin. Näin sekä sijoittaja että verottaja saavat enemmän tuottoja. Tässä äärimmäisyyksiin viety esimerkki verojen vaikutuksesta varallisuuden tuplaantumiseen:

Jos aloitat 1000 euron varallisuudella ja onnistut tuplaamaan rahasi joka vuosi, menee miljoonan euron raja rikki kymmenessä vuodessa. Jos laskelmaan ottaa mukaan verojen vaikutuksen normaalilla suomalaisella pääomaverotuksella (30/34 %), on kymmenentenä vuotena kasassa hieman alle 200 000 euroa.

Alla muutamia graafeja, joissa on vertailtu arvo-osuustilin ja sijoitusvakuutuksen välisiä tuottoja eri tuotto-odotuksilla.

+4 % arvonkehitys – klikkaamalla kuvaa näet sen suurempana:

+8 % arvonkehitys:

+16 % arvonkehitys:

Laskelmat ovat yksinkertaistus todellisuudesta. Laskelmissa on huomioitu rajallinen määrä muuttujia. On mahdotonta sanoa, miten suuri tuotto tulee todellisuudessa olemaan. Esimerkkilaskelmien tuottoprosentti on vain oletus. Laskelmissa ei ole huomioitu kaikkia säästösummaan todellisuudessa vaikuttavia tekijöitä, kuten inflaatiota, valuuttakurssimuutoksia ja instrumentteihin liittyviä kuluja. Pidätämme oikeuden mahdollisiin virheellisiin laskelmiin.

Mikään tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Sijoittajan tulee sijoituspäätöksiä tehdessään perustaa päätöksensä omaan arvioonsa sekä ottaa huomioon omat tavoitteensa ja taloudellinen tilanteensa. Sijoittamiseen ja rahoitusvälineisiin liittyy aina riskejä. Sijoitusten arvo ja tuotto voi muuttua ja sijoitetun pääoman voi menettää jopa kokonaan.Historiallinen kehitys ei ole tae tulevasta tuotosta.

Sijoitusvakuutuksen myöntää Nordnet Livsforsikring AS Suomen sivuliike. Nordnet Livsforsikring AS Suomen sivuliike myy sijoitusvakuutusta Nordnet Bank AB Suomen sivuliikkeen avulla.

Lue lisää Nordnet Sijoitusvakuutuksesta

8