(Tämä suosikkiaiheinen juttu löytyy myös suomenkielisenä täältä)

Många av oss vill ta väl hand om våra hårt förtjänade slantar. Bra produkter och tjänster är ofta dyra. Därför är det förståeligt att vi accepterar höga avgifter även när det gäller placeringstjänster. Vi tänker att vi på så sätt försäkrat oss om att våra pengar i goda händer. Det lönar sig att betala för en bra produkt, för det ger en konkret fördel. Den håller längre, den har bättre egenskaper och den känns bättre att använda. En bra advokat är i sin tur som en gladiator som vinner fighten för dig. Placeringstjänster är dock en helt annan historia. Syftet med att spara är i första hand att uppnå en bra avkastning. Här resulterar dock avgifterna i ett sämre resultat.

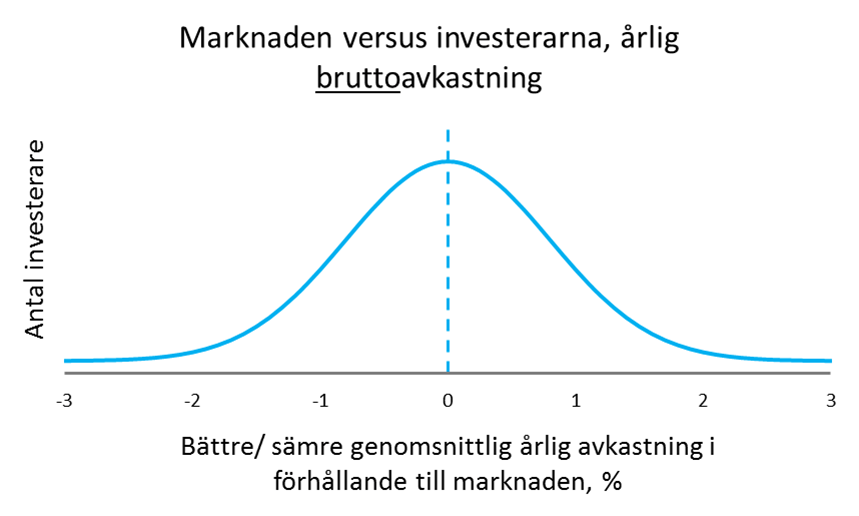

Marknaden är lika med vi

I exemplet nedan (taget från John C. Bogles förträffliga bok) har aktiemarknadens genomsnittliga årliga avkastning betecknats med streckad linje (noll). Den blåa linjen representerar fördelningen av den bruttoavkastning som investerarna fått på ifrågavarande marknad. De flesta investerarna (där den blåa kurvan är högst) har fått ungefär samma avkastning som marknaden i genomsnitt. Betydligt färre (kurvan sjunker både åt höger och vänster) har fått en avkastning som är en procent bättre eller sämre än den årliga genomsnittliga marknadsavkastingen. Ännu färre har fått en genomsnittlig årlig avkastning som är mer än två procent bättre eller sämre än marknadens dito.

Innan kostnaderna måste verkligheten se ut på det här sättet. Alla kan inte få en bättre avkastning än marknaden i genomsnitt. En marknad är ett nollsummespel. Ifall någon gjort en bra affär, måste någon annan ha gjort en dålig affär. Förlorarna och vinnarna fördelas alltid jämt i förhållande till den genomsnittliga avkastningen på marknaden. Alla investerare kan naturligtvis få positiv eller negativ avkastning under en given period. Ifall marknaderna t.ex. stiger med 50 procent under ett år, har de flesta säkert fått en positiv avkastning på sina besparingar. Men alla kan inte i genomsnitt vara bättre än alla andra.

För att citera Gordon Gekko: “It’s not a question of enough, pal. It’s a zero-sum game. Somebody wins, somebody loses. Money itself isn’t lost or made, it’s simply, transferred from one perception to another.”

Vad har denna poäng för betydelse?

Ifall vi till exemplet ovan lägger till kostnaderna för investerandet, flyttas hela den kyrkklocksliknande fördelningen till vänster (se grafen nedan). Nu fördelas inte vinnarna och förlorarna jämt längre. Majoriteten av investerare förlorar åt den genomsnittliga marknadsavkastningen när kostnaderna tas med i bilden. En procents årliga kostnader flyttar kyrkklockan till vänster med en procentenhet. Ju högre genomsnittliga kostnader, desto längre till vänster flyttas fördelningen och desto mer förlorar investerarna mot marknadsavkastningen. Kostnader äter avkastning.

Den genomsnittliga förvaltningskostnaden för aktivt förvaltade finska aktiefonder ligger idag på 1,6 procent enligt Morningstar. Till detta tillkommer kostnaden för fondernas handlande i aktier, vilken lätt uppgår till en halv procent om året. Fondinvesterarnas totalkostnader uppgår således till över två procent om året. Och kostnadernas betydelse växer ränta-på-ränta.

Det är därför som aktiv portföljförvaltning, med sina högre kostnader inte brukar löna sig. Saken har undersökts gång på gång: förmögenhetsförvaltarna förlorar i genomsnitt mot sina jämförelseindex med en siffra som motsvarar deras årliga kostnader (se exempel från USA och Finland).

Ifall vi utgår ifrån att aktiemarknadens genomsnittliga årliga avkastning är ungefär 7 procent (t.ex. Jeremy Siegel uppskattar aktiemarknadens genomsnittliga årliga inflationskorrigerade nettoavkastning till 6,6 procent för de senaste 210 åren), äter en årlig kostnad på två procent upp en tredjedel av din avkastning på 10 år. I stället för en 97 procents avkastning på din 10 åriga investering, får du bara 63 procent i handen. På trettio år har kostnaden redan ätit upp hälften av din avkastning.

Vad skall man då göra?

Oberoende hur du väljer att spara, så skall du minimera dina kostnader. En liten inbesparing betyder massor i längden. Ifall du sparar i fonder, välj den billigare av dem två och pruta framför allt bort teckningsavgiften. I de flesta fall lönar det sig att välja kostnadseffektiva indexfonder. Ifall du handlar aktivt, välj den billigaste mäklaren. Ifall du älskar årsberättelser, läs dem ännu en gång till och gör färre transaktioner. Onödig handel resulterar endast i kostnader som äter upp din långsiktiga avkastning.

Effektivt långtidssparande är inte mer komplicerat än så. Det är naturligt att placeringsrådgivarna vill att du skall tro något annat.

Vad anser du? Vad skulle du vilja att jag behandlade i min blogg? Skriv en kommentar eller ta kontakt. Du når mig per email på martin.paasi@nordnet.fi , Twitter med användarnamnet @MartinNordnet och per telefon på 050 591 82 92. Bildens ursprung: Dollar Photo Club.

1partaken

can you write my paper for me https://studentpaperhelp.com/

buy papers online https://ypaywallpapers.com/

writer paper https://papercranewritingservices.com/

professional paper writer https://essaybuypaper.com/

writing paper help https://writemypaperquick.com/

buy cheap paper online https://mypaperwritinghelp.com/

paper writers for college https://buyessaypaperz.com/

paper writers online https://writingpaperservice.net/

will someone write my paper for me https://cheapcustompaper.org/

help with college paper writing https://researchpaperswriting.org/

best paper writing services https://top100custompapernapkins.com/