Adidaksen osakekurssi on laskenut kahdeksassa kuukaudessa 38,5 prosenttia. Saksassa päämajaansa pitävän yhtiön osake on Frankfurtin pörssin kuluvan vuoden heikkotuottoisin suurten toimijoiden kategoriassa. Vuoden alusta DAX-indeksi on laskenut 5 prosenttia. Käyn tässä merkinnässä lyhyesti läpi, mitä Adidaksessa on meneillään, ja onko osakkeessa kenties tehostetun ostoseurannan paikka?

Adidaksen osakekurssi on poukkoillut vuoden 2014 aikana merkittävästi. Viimeisten 12 kuukauden alin kurssinoteeraus on 52,94 euroa per osake. Sen sijaan alkuvuonna osakkeella käytiin kauppaa jopa 93,22 euron hintatasolla. Tänään osakekurssi on lähellä 52 viikon alalaitaansa, tasolla 57,34 euroa. Siksi ostoseurantatutka alkoi hälyttää, ja päätin vilkaista, miltä nykytilanne näyttää yhtiön sisällä.

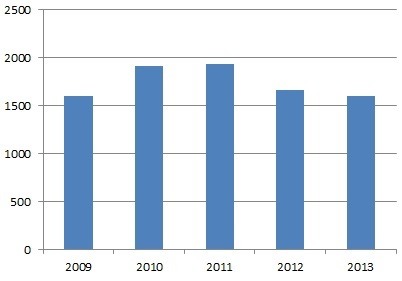

Tällä hetkellä ”markkinoilla” huhutaan Adidaksen selvittävän mahdollisuuksiaan myydä Reebok-tavaramerkki kaikkine liiketoimintoineen. Syy Adidaksen mahdollisille myyntihaluille on selkeä: Reebok on ollut jonkinasteisissa vaikeuksissa jo vuodesta 2011 alkaen, seuraavan tavaramerkkiä koskevan myyntikäyrän mukaisesti.

Reebok-tavaramerkin myynti (mEUR)

Puolitoista vuotta sitten, maaliskuussa 2013, Adidas joutui tekemään Reebokista 265 miljoonan euron kertaluonteisen alaskirjauksen, koska yhtiön Intian-yksikössä oli paljastunut ”epäselvyyksiä” ja tavaramerkki menetti jääkiekkoliiga NHL:n kanssa merkittävän yhteistyösopimuksen. Myös amerikkalaisen jalkapallon superliiga NFL:n kanssa oli päättymässä kymmenvuotinen pr-sopimus.

Toistaiseksi kuitenkin Adidaksen konsernitason kasvustrategia usean tavaramerkin yhteisrintamassa on toiminut hyvin, minkä johdosta heikon Reebok-yksikön kohdalla alkaa lähestyä kohtalonhetki, jotta iso kuva ei saa lommoa.

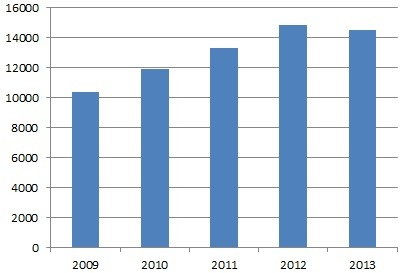

Adidas-konsernin myynti (mEUR)

Adidaksen liikevaihto kasvoi vuodesta 2009 vuoteen 2013 kokonaiset 40 prosenttia.

Adidas osti Reebokin vuonna 2005 noin 3,8 miljardin dollarin hintaan. Vallitsevien markkinahuhujen mukaan aasialainen sijoittajaryhmä olisi tarjoamassa Reebokista käteistä, mutta arvioiden mukaan kymmeniä prosentteja alle Adidaksen maksaman summan. Näin ollen olemme jälleen näkemässä ja todistamassa esimerkkiä siitä, miten omistaja-arvoa saadaan tuhottua yritysjärjestelyissä, kun hankintahetken hintalappu on liian suolainen strategisessa hurmoksessa.

Reebok-myynti ei kuitenkaan yksin riittäisi palauttamaan Adidaksen osakekurssia alkuvuoden huippulukemiin. Nykyhetkellä 57,34 euron osakekohtainen hinta antaa yhtiön koko osakekannan markkina-arvoksi 12 miljardia euroa. Kuluvan vuoden helmikuun huippunoteerauksella, 93,22 euroa osaketta kohden, markkina-arvo oli jopa 19,5 miljardia euroa.

Reebok saavutti viime vuonna noin 1,6 miljardin euron myynnin. Tästä lähtökohdasta, koko Adidas-konsernin p/s-arvostuksesta ja Reebokin kannattavuudesta käsin arvioiden liiketoiminnosta mahdollisesti saatava kauppahinta liikkuu arviolta 1,0–1,5 miljardissa eurossa. Se vastaa maksimissaan 20 prosenttia Adidaksen markkina-arvon pudotuksesta vuonna 2014, mutta hiipuvasta liiketoiminnosta luopumisella voisi olla psykologisesti euromääräistä vaikutusta suurempi merkitys sijoittajille.

Karkean suuntaviivan Reebokin mahdollisesta kauppahinnasta antaa koko Adidaksen nykyhetken p/s-arvostus, joka on 0,8. Järkevä ostaja hinnoittelisi siihen Reebokin nykyisen heikkouden jonkinlaisella “alennusprosentilla”.

Kokonaisuutena Adidas on edelleen kiinnostava ostokohde paitsi vahvan ydinbrändinsä, myös maantieteellisen hajautuksensa vuoksi. Viime vuonna konsernin myynti jakautui seuraavasti: Länsi-Eurooppa (26 prosenttia), Pohjois-Amerikka (23 prosenttia), Aasia pl. Kiina (15 prosenttia), Itä-Eurooppa (13 prosenttia), Kiina (12 prosenttia) ja Latinalainen Amerikka (11 prosenttia).

Adidaksella on kasassa osakekohtaista tulosta kuluvan vuoden alkupuoliskolta (1–6/2014) yhteensä 1,67 euroa. Viime vuonna vastaavana ajankohtana tulosta oli kasassa 2,29 euroa osaketta kohden, joten tuloskunto on heikentynyt noin 27 prosenttia.

Viime vuonna Adidaksen täyden tilikauden osakekohtainen tulos oli 4,01 euroa, mikä vastaa nykyhetken osakehinnoittelussa perin alhaista p/e-lukua 14,3. Mikäli tuloskunnon hiipuminen kuitenkin jatkuu loppuvuonna 2014 samankaltaisena kuin alkuvuonna suhteessa viime vuoteen, on Adidaksen koko kuluvan tilikauden tulos per osake noin 2,93 euroa. Tämä antaisi nykyhetken p/e-luvuksi 19,6.

Analyytikoiden konsensus tosin odottaa tällä hetkellä osakekohtaisen tuloksen laskutrendin taittuvan jouluneljänneksellä, sillä parhaillaan keskimääräinen ennuste arvioi Adidakselle 3,12 euron osakekohtaista tulosta. Tämä antaisi nykyhetken p/e-luvuksi 18,4.

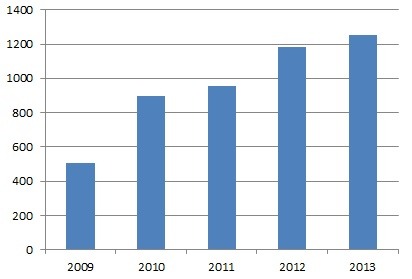

Adidaksen osakekurssin lahoaminen viime kuukausina selittyy sijoittajien yhtiötä kohtaan lataamien kasvuodotusten osittaisella haihtumisella. Adidas kun oli kasvattanut operatiivista voittoaan poikkeuksetta joka vuonna finanssikriisin jälkeen.

Adidas-konsernin operatiivinen voitto (mEUR)

Vuoden 2013 operatiivinen voitto oli jopa 2,5-kertainen suhteessa vuonna 2009 saavutettuun. Viime vuosineljänneksinä nähty tuloskäänne on järkyttänyt ainakin hätäisimpiä sijoittajia.

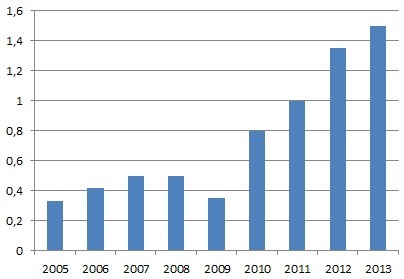

Pitkän tähtäimen sijoittajan näkökulmasta on olennaista tarkastella osinkovirtaa, joka on salkun ainoa tulovirta ennen osakkeiden mahdollista myyntihetkeä. Adidas on kyennyt maksamaan trendinomaisesti kasvavaa osakekohtaista osinkoa vuodesta 2005 lähtien.

Ainoastaan finanssikriisin synkkyyden keskellä, vuonna 2009, yhtiö laski osakekohtaista voitonjakoaan suhteessa vuotta aiempaan. Viime vuodelta maksettu osinko oli yli 4,5-kertainen suhteessa vuodelta 2005 maksettuun.

Adidaksen osakekohtainen osinko (EUR)

Romahtaneelle osakekurssille laskettuna Adidas maksaa 2,6 prosentin efektiivistä osinkovirtaa, olettaen, että nykyinen osinkotaso säilyy jatkossa. Vielä alkuvuonna osinkotuotto sinnitteli vain kahden prosentin tuntumassa. Pitkän aikavälin jo todistettu kannattava kasvukyky, yhdistettynä matalahkoon osingonjakosuhteeseen, perustelee efektiivisen osinkovirran verrattain matalaa tasoa sijoitushetkellä.

Adidaksen toimintaa pintapuolisesti seuraavalle näyttää siltä, että mahdollinen Reebokista luopuminen antaisi kansainvälistyvälle yhtiölle entistä paremman fokuksen keihäänkärkibrändi Adidaksen kehittämiseen.

Vuosikymmenen mittaista historiallista kasvukehitystä tarkastelemalla vaikuttaa siltä, että pitkän aikavälin liiketoiminta-ajurit ovat Adidaksen kohdalla kunnossa. Siten nykyhetken tuloksen lasku on suotuisassa skenaariossa vain kuoppa tiessä, ja kärsivälliselle sijoittajalle lähinnä ideaalinen oston paikka. Toki on sanottava, ettei osakkeen nykyinen kurssitaso todennäköisesti kestäisi tuloskunnon mahdollista valahtamista edelleen vuonna 2015.

Kaikkiaan Reebokin irrottaminen konsernista voisi tuoda paremmin esiin Adidaksen osien summan arvon. Nykyhinnalla on mahdollista arvioida, että sijoittajat eivät laske kovinkaan paljoa Adidaksessa muiden kuin pääbrändin varaan. Siten osakekurssin piristyminen olisi todennäköistä, jos yhtiö ryhtyisi yritysjärjestelyihin.

Henkilökohtaisesti otan Adidaksen aktiiviseen ostoseurantaan.

—

SIJOITUSKIRJAT NYT ALENNETUIN HINNOIN!

Hyvästä yhtiöstä hyvään sijoitukseen 14,90 euroa (norm. 19,90 euroa).

Hajauta tai hajoa 19,90 euroa (norm. 25,00 euroa).

Molemmat kirjat pakettihintaan 29,90 euroa (norm. 39,90 euroa).

Jos haluat signeerauksen tai omistuskirjoituksen, mainitsethan siitä tilauslomakkeen viestikentässä. Kirjat postitetaan kampanja-aikana kahden arkipäivän sisällä tilauksesta. Pakettitilauksessa kirjat voidaan pyydettäessä postittaa myös eri toimitusosoitteisiin (lasku voi mennä tarvittaessa kolmanteen).

Tarjoushinnat koskevat automaattisesti kaikkia uusia tilauksia loppuvuoden 2014 ajan.

—

Kirjoittaja ei omista kirjoitushetkellä Adidaksen osakkeita. Blogi ei sisällä sijoitussuosituksia, eikä kirjoituksen tarkoituksena ole laatia tekstissä mainituista yhtiöistä tai edes niiden osista sijoitusanalyysiä, taikka antaa osakkeesta suositusta tai tavoitehintaa. Kirjoittajaa voi seurata myös Twitterissä (@JukkaOksaharju).

Photo credit: Patrik Ragnarsson / Foter / CC BY

NIke vie ja Adidas vikisee

Taisi viime katsauksen mukaan olla niin, että Nike vei Adidakselta markkinaosuutta jokaisessa muussa tuoteryhmässä paitsi vaatteissa ja tämäkin taisi koskea vain normaalia apparellia.

Paljon syytellään valuuttakursseja ja Venäjän tilannetta, mutta Golf ja Nike ovat isompi synti. Golffi ei kiinnosta Adidaksen mukaan ketään.

Nike vie myös kokoajan isompia nimiä omalla sponsorilistalleen. Adidaksella on pieni etu vielä ehkä jalkapallossa, mutta muussa urheilussa isot nimet ovat Niken puolella.

Ei jatkoon!